Blog

Placements financiers : comment éviter les arnaques ?

Vous considérez que les placements financiers traditionnels sont trop peu rémunérateurs ? Vous êtes tentés par des perspectives de gains plus alléchantes, plus rapides et plus simples ? Méfiez-vous des offres douteuses, les arnaques ça n’arrive pas qu’aux autres !

©naypong / Stock.Adobe.com

Une étude commandée par l’Autorité des marchés financiers (AMF) en 2015, montrait que 5% des Français avaient été déjà victimes d’arnaques à l’investissement. Voici nos conseils pour vous aider à détecter les escroqueries aux placements financiers :

Méfiez-vous des offres de formation promettant faire de vous un trader professionnel en quelques jours

Certains sites de trading en ligne, spécialisés notamment dans le Forex (marchés non régulés de monnaies du monde entier) et les options binaires (outils de trading pour spéculer sur une courte durée) vous font croire que vous pouvez devenir trader professionnel après quelques jours de formation, voire après quelques heures, et que vous allez ensuite gagner rapidement beaucoup d’argent.

Si quelques sites sont autorisés, beaucoup sont des arnaques. Et si quelques bonnes surprises sont toujours possibles, la grande majorité des personnes ayant investie dans les Forex et les options binaires ont perdu la totalité de leur mise et certaines se sont même endettées.

Nos conseils

Méfiez-vous des offres de formation trop alléchantes et irréalistes ! On ne devient pas spécialiste du trading en ligne en quelques jours.

Ne faites pas confiance aux promesses de récupération des fonds perdus

De faux professionnels de la finance, de faux cabinets d’avocats ou encore de faux agents soi-disant mandatées par une autorité officielles (l’Autorité des marchés financiers par exemple), font croire aux épargnants ayant perdu de l’argent sur les sites de trading, qu’ils vont pouvoir récupérer leur argent.

Afin de récupérer les fonds, ces faux professionnels demandent aux personnes de leur fournir des informations personnelles, notamment leurs coordonnées bancaires, voire dans certains cas de leur verser de l'argent.

Il s’agit là-aussi d’une arnaque.

Nos conseil

Bien évidemment ne donnez pas suite !

- Aucun régulateur ni aucune autorité publique n’a pour mission de récupérer des fonds perdus.

- L’Autorité des marchés financiers (AMF) recommande aux épargnants de toujours vérifier l’identité du soi-disant professionnel qui vous contacte. Vous pouvez téléphoner à la société pour laquelle la personne prétend travailler et surtout vous pouvez vérifier son agrément sur le site de l’ORIAS.

- Si vous avez été la cible d'une arnaque de ce type, ils vous est conseillé de porter plainte rapidement et de faire opposition auprès de votre banque si jamais vous avez communiqué vos coordonnées bancaires.

Soyez particulièrement vigilant à propos des offres de placement « atypique »

De nombreuses sociétés proposent d’investir dans des placements « atypiques » ou « alternatifs » à hauts rendements : diamants, terres rares, énergies renouvelables, etc. Soyez vigilants, car les risques liés à ce type de placement sont souvent élevés et ne sont pas toujours annoncés.

Par ailleurs, certaines de ces propositions d’investissement sont de réelles escroqueries.

Nos conseils

- Renseignez-vous et posez-vous les bonnes questions : pourquoi le rendement annoncé est-il si élevé ? Gardez en tête qu’il n’y a pas de rendement élevé sans risque élevé.

- Dans tous les cas, si ces offres ne disposent pas d’un numéro d’enregistrement délivré par l’AMF, il s’agit d’une activité illégale, passez votre chemin !

Sachez repérer les usurpations de sites internet et adresses email officiels

Beaucoup d’arnaques reposent sur un faux site internet imitant celui d’une société ou d’une institution qui elle est officielle et autorisée. L’usurpateur essaye de vous vendre des placements qui en réalité ne sont pas proposés par cette société ou cette institution.

Bien souvent, les usurpateurs poussent même l’escroquerie jusqu’à vous demander de vérifier les registres officiels afin de prouver leur bonne foi.

Nos conseils

- La seule vérification de la présence d’une société sur les registres officiels n’est pas suffisante dans les cas où vous êtes contacté par une personne qui en usurpe l’identité.

- Soyez donc très attentif aux sites ou aux adresses email des personnes qui vous sollicitent. Bien souvent la différence entre leur site/adresse email et le site/adresse email qu’ils ont usurpé se joue sur quelques détails comme le changement d’une lettre dans le nom de la société ou de l’adresse du site.

Méfiez-vous du bouche à oreille et des offres soit disant réservées à des « privilégiés »

Les escroqueries aux placements financiers n’arrivent pas que par le biais d’internet. Faites attention aux « bons plans » dont vous avez entendu parler par un proche ou par une connaissance et qui ne seraient réservés qu’à quelques privilégiés.

Dans certains cas, il peut s’agir d’escroqueries.

C’est notamment le schéma utilisé pour un type d'escroquerie bien connu et souvent appelé « pyramide de Ponzi ». Dans ce type d’escroquerie un soi-disant conseiller indépendant parvient à convaincre des personnes de faire un premier versement. Cet argent est ensuite utilisé pour créer de faux rendements qui servent à payer d’autres épargnants qui, mis en confiance, en font la publicité autour d’eux. Lorsque le fraudeur n’arrive plus à obtenir de nouveaux versements ou à rembourser ceux qui veulent récupérer leur argent, il disparaît. C’est à ce moment que les victimes s’aperçoivent de la supercherie.

Nos conseils

- Même si une personne ou une société vous est recommandée par un proche ou une connaissance, et même si au premier abord vous avez l’impression que tout cela est sérieux, soyez prudent.

- Faites des vérifications sur cette personne, sur sa société (nom, numéro d’immatriculation, adresse, numéro de téléphone, etc.), vérifiez qu’ils sont autorisés en regardant sur les fichiers Orias et Regafi.

- Méfiez-vous des discours vantant un « investissement idéal », rentable et garanti, réservé à quelques privilégiés, ainsi que des phrases du type : « tous mes clients ont déjà investi dans ce placement », « j’y ai investi mon argent et celui de mes parents », etc.

- Ne vous précipitez pas, prenez le temps de la réflexion. Ne cédez pas aux pressions de conseillers qui vous pousseraient à investir immédiatement.

- Surtout ne versez pas de sommes d’argent, ne donnez pas votre numéro de carte bancaire et ne signez rien tout de suite

Cessez toute démarche avec les conseillers peu professionnels et trop insistants

Soyez en alerte avec les conseillers ou les experts qui ne se comportent pas en véritable professionnel et notamment dans les cas suivants :

- le conseiller reste vague concernant la société pour laquelle il travaille

- le conseiller vante de façon trop insistante ses compétences et ses succès, vous proposant des investissements aux rendements démesurés et sans risque

- le conseiller ne s’intéresse pas à votre besoin d’épargne et à votre profil d’investisseur ou vous incite même à mentir sur votre situation financière

- le conseiller vous met la pression, vous relance avec trop d’insistance en vous faisant croire que demain il sera trop tard, ou vous culpabilise au prétexte que vous ne lui faites pas confiance

- le conseiller vous demande un versement rapide ou vous sollicite même pour que vous lui fassiez un chèque à son nom ou que vous lui donniez vos numéros de carte bancaire

Nos conseils

Un seul conseil : ne donnez pas suite !

Vous avez un doute ? Une question ?

Si vous avez des questions, ou des doutes sur le sérieux de la société qui vous propose d’investir, contactez Épargne Info Service en renseignant le formulaire, ou par téléphone au 01 53 45 62 00 (prix d’un appel local), du lundi au vendredi de 9h à 17h.

Tout savoir sur les arnaques à l'investissement

- Comment détecter et éviter les arnaques ? (Autorité des marchés financiers)

- Forex, options binaires, biens divers, produits dérivés sur crypto-actifs : la liste noire des sites internet (Autorité des marchés financiers)

- Arnaques aux placements financiers : ne vous laissez pas manipuler ! - Infographie (Autorité des marchés financiers)

- Les différents types d'arnaques financières (abe-infoservice)

SCPI : encore de belles perspectives pour 2019

L'engouement pour les SCPI est resté très fort en 2018. Pour 2019, la collecte devrait rester au rendez-vous... et les rendements aussi.

Après une année 2017 exceptionnelle, boostée notamment par un des acteurs (Primonial Reim) qui avait beaucoup collecté, le marché des SCPI s'est quand même très bien comporté en 2018.

Au 31 décembre 2018, la capitalisation des SCPI de rendement a dépassé le cap des 50 Md€ pour atteindre 51,6 Md€.

Dans le détail, en 2018, la collecte nette a atteint 5,34 Md€, avec un très bon 4e trimestre 2018 (1,52 Md€ de collecte nette). Autre preuve de dynamisme du marché : on dénombre désormais 91 SCPI, soit 9 nouvelles SCPI lancées en 2018.

Au total, ce sont 730 000 associés (correspondant à sans doute 1 million d'épargnants) qui possèdent des parts de SCPI, soit 70 000 € en moyenne par associé.

Un rendement moyen de 4,29% Et beaucoup plus pour les SCPI commercialisées par votre conseiller AVENIR & SERENITE PATRIMOINE.

En 2018, le rendement moyen (TDVM) des SCPI s'est établi à 4,39% (à peine moins que les 4,45% en 2017) : il devrait rester au même niveau en 2019, entre 4,30% et 4,40%, selon les prévisions de MeilleureSCPI.com.

Le marché se transforme et gagne en maturité. Par exemple, la collecte est de plus en plus diversifiée : l'investissement en immobilier de bureau reste majoritaire (58% au 4e trimestre 2018), mais les autres typologies d'actifs gagnent du terrain : commerces, santé, hotels, habitations, entrepôts, etc.

Le TOF atteint un niveau record

Autre indicateur : le taux d'occupation financier (TOF) atteint 90,54%, un niveau record qui s'explique par des taux de vacance en baisse dans l'immobilier de bureau, des mesures d'accompagnement des locataires moins élevées, etc., le tout sans doute lié à un effet Brexit.

Enfin côté commercialisation, de nouvelles approches émergent, la digitalisation, les versements programmés...

Envie d'investir en SCPI ? Besoin d'en savoir plus ?

Contactez immédiatement votre Conseiller AVENIR & SERENITE PATRIMOINE par téléphone au 09 81 48 61 15 ou PAR MAIL :

- Un accompagnement sur-mesure sans frais additionnel par-rapport à une ouverture en direct,

- Un gestionnaire dédié, expert en solution d’épargne, 100 % à votre écoute.

Avertissement : Il est rappelé que Le traitement fiscal dépend de la situation individuelle de chaque client, et que cette situation est susceptible d’évoluer ultérieurement. Ni le capital, ni le rendement de la SCPI ne sont garantis. Lors de la liquidation du patrimoine de la société, le traitement fiscal des plus-values sera soumis au régime de droit commun. Les documents réglementaires, y compris la note d’information des produits décrivant les facteurs de risque, sont disponibles sur demande auprès de la Société AVENIR & SERENITE PATRIMOINE.

Assurance vie : l’offre est beaucoup plus large au Luxembourg

Seul moyen de réaliser un investissement en assurance vie en dehors de France, l’assurance vie luxembourgeoise connaît un fort succès auprès des épargnants français.

Selon le Commissariat aux assurances, l’organe officiel luxembourgeois de surveillance du secteur des assurances, la France est le premier client des opérateurs vie luxembourgeois depuis 2010. En 2017, elle a même renforcé sa position de leader avec une augmentation de la collecte de 39,7 %. Mais cette solution est-elle intéressante pour vous ? On fait le point avec Martin Alix, directeur adjoint développement produits chez Primonial.

Quelles sont les différences entre l’assurance vie en France et au Luxembourg ?

L’assurance vie luxembourgeoise ressemble beaucoup à son homologue français. Dans les deux cas, il s’agit d’un contrat permettant de percevoir un capital ou une rente à terme. En cas de décès, les deux contrats proposent le versement du capital à un ou plusieurs bénéficiaires désignés par l’assuré. Au niveau fiscal, il n’y a pas non plus de différence puisqu’un contrat d’assurance vie souscrit au Luxembourg par un épargnant résidant en France sera soumis aux règles fiscales françaises.

Pourquoi alors souscrire à ce type de produit ?

Il y a bien évidemment des avantages. Le premier atout concerne la protection apportée à l’assuré en cas de faillite de la compagnie d’assurance. En France, la seule protection proposée aux épargnants est celle du Fond de Garantie des Assurances de Personnes qui offre une garantie jusqu’à 70 000 euros par contrat. Au Luxembourg, l’épargne est sécurisée par un mécanisme de protection des investisseurs : le « triangle de sécurité ». Chaque assureur doit déposer les provisions techniques des contrats auprès de banques dépositaires indépendantes sous la supervision du Commissariat aux assurances du Grand-Duché. En cas d’une faillite de la compagnie d’assurance, le souscripteur est reconnu comme créancier de premier rang sur les actifs qu’il aura placé auprès de l’assureur. On appelle ce statut « Super Privilège » : les épargnants sont alors prioritaires face aux autres créanciers et même face au Trésor Public du Luxembourg, la Sécurité Sociale ou les salariés de l’assureur. Par ailleurs, si la compagnie d’assurance ne dispose pas de suffisamment d’actifs pour rembourser ses clients créanciers, ces derniers bénéficient également d’un droit sur ses fonds propres.

Le deuxième avantage concerne la variété des actifs éligibles. L’offre est beaucoup plus large au Luxembourg. Parmi les actifs accessibles, on retrouve notamment des fonds garantis, des OPCVM gérés par des banques ou sociétés de gestion du monde entier ou encore d’autres supports d’investissements sur des classes d’actifs spécifiques telles que le capital-investissement, tout cela en différentes devises. Si le Luxembourg peut proposer à ses clients les meilleurs produits c’est en grande partie grâce à son régulateur. Ce dernier travaille main dans la main avec les professionnels du secteur pour créer l’environnement le plus favorable possible à l’innovation.

« La fiscalité s’adapte automatiquement »

Enfin, grâce au principe de neutralité fiscale, le contrat d’assurance vie luxembourgeois permet aux épargnants de disposer d’une fiscalité qui s’adapte automatiquement à son lieu de résidence. Cela peut s’avérer particulièrement intéressant pour des personnes qui envisagent de partir à l’étranger au moment de la retraite ou avec des perspectives de mobilités professionnelles.

À qui s’adresse l’assurance vie luxembourgeoise ?

Si les contrats d’assurance vie proposés au Luxembourg comportent de nombreux avantages, ils ne s’adressent pas à tout le monde. Pour pouvoir profiter pleinement de la profondeur de l’offre, ces produits s’adressent à mon sens à des personnes qui ont plus de 250 000 euros d’avoirs. Il est néanmoins possible de souscrire à une assurance vie luxembourgeoise avec un patrimoine moins conséquent. Cela fait sens pour deux types de profil. Le premier est un épargnant très prudent qui est rassuré par la protection maximale apportée sur son capital en cas de faillite de l’assureur grâce au triangle de sécurité. La garantie en capital durant la vie du contrat dépend, elle, du choix des supports et donc de leur variation. Le deuxième profil, nous l’avons déjà évoqué, est une personne qui anticipe de partir vivre à l’étranger, pour profiter de la neutralité fiscale offerte par le Luxembourg.

Quels sont les inconvénients attachés à ce type de produit ?

La seule contrainte que je vois est qu’au Luxembourg, le secteur financier est très en retard en matière de digitalisation. En cause, des systèmes informatiques historiquement bâtis autour de l’anonymisation des données. De manière générale, les formalités de souscription sont assez complexes. Il y a par exemple très peu de signature électronique. C’est pourquoi, il est important de se faire bien accompagner et bien conseiller lorsque l’on souscrit à une assurance vie luxembourgeoise.

* * *

Votre conseiller AVENIR & SERENITE vous propose Target+ Luxembourg et One Life Luxembourg.

Contactez immédiatement votre Conseiller AVENIR & SERENITE PATRIMOINE par téléphone au 09 81 48 61 15 ou PAR MAIL :

- Un accompagnement sur-mesure sans frais additionnel par-rapport à une ouverture en direct,

- Un gestionnaire dédié, expert en solution d’épargne, et 100% à votre écoute.

Faire face aux frais médicaux des salariés expatriés

Faire face aux frais médicaux des salariés expatriés : un challenge pour les entreprises

Avec une inflation médicale mondiale actuellement de l’ordre de 8 %, le coût de la santé à l’étranger devient un enjeu de plus en plus important pour les employeurs d’expatriés. Mais peut-on maîtriser les frais de santé à l’international tout en s’assurant de la qualité des soins prodigués ? La réponse est oui : en s’appuyant sur des assureurs spécialisés, l’équation devient possible.

> Dépenses de santé à l’étranger : la nécessaire régulation

En cas de départ à l’étranger d’un salarié, un mot d’ordre : anticiper ! L’article du Code du Travail stipulant que l’employeur « doit prendre les mesures nécessaires pour assurer la sécurité et protéger la santé physique et mentale des travailleurs » reste bien entendu valable en cas d’expatriation.

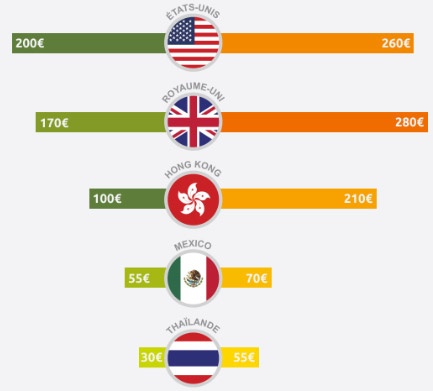

Compte tenu de la qualité et accessibilité inégale des systèmes de soins dans le monde ainsi que des coûts très variables d’un pays à l’autre, optimiser les parcours de santé à l’étranger devient de plus en plus nécessaire. À titre d’exemple, le coût d’une simple consultation médicale privée connaît des variations importantes selon le pays :

Quant aux actes chirurgicaux, les tarifs s’avèrent encore une fois particulièrement hétérogènes :

> Contenir les frais médicaux à l’international : le rôle clé de l’assureur

Accompagner la régulation des dépenses médicales des collaborateurs expatriés est clairement l’un des rôles de l'assureur spécialiste de la santé à l'international. Pour cela, plusieurs actions indissociables :

- conseiller les meilleurs établissements de soins aux expatriés en ayant dans certains cas recours à un second avis médical,

- établir des relations pérennes et de confiance avec les établissements de santé locaux, notamment pour faciliter les négociations tarifaires.

Et le bénéfice est double :

- les salariés accèdent à des soins qualitatifs et adaptés à leurs besoins, où qu’ils soient dans le monde,

- les tarifs des soins s’avèrent raisonnables, permettant une maîtrise des coûts de police d’assurance.

En s’appuyant sur l’expertise d’un assureur spécialisé, les entreprises offrent à leurs collaborateurs expatriés des parcours de soins à l’étranger pertinents, à des tarifs compétitifs.

Votre conseiller AVENIR & SERENITE PATRIMOINE, courtier, sélectionne les meilleurs assureurs et propose des solutions d’assurance santé internationale pour les particuliers et les entreprises. Nous accompagnons les salariés, étudiants, stagiaires, PVTistes ou retraités avec une gamme complète et modulable de solutions d’assurance, adaptées à chaque profil d’expatrié et à chaque budget.

Contactez-nous sans tarder au 09 81 48 61 15 ou par mail.

L'assurance-vie plie mais résiste bien

Lu sur Intérêts Privés n° 773 - mars 2019 :

"Sans surprise, les performances des fonds en euros baissent à nouveau en 2018. Paradoxalement, ce nouveau recul ne remet pas en question l'attrait de l'assurance-vie.

Pas de miracle mais pas de réelle déconvenue non plus ! Pour la dix-huitième année consécutive, les rendements des fonds en euros enregistrent, sans surprise, une nouvelle baisse avec un taux moyen 2018 attendu autour de 1,60 %. Soit 0,2% de moins qu'en 2017 (qui avait agréablement surpris avec une moyenne de 1,80%, selon la Fédération française de l'assurance). « Outre le maintien à des niveaux très bas des taux obligataires qui conditionnent le rendement des supports en euros, les assureurs ont dû faire face en 2018 à une forte instabilité des marchés boursiers. Ce qui ne leur a pas permis de dégager autant de plus-values que les années antérieures et donc, de doper autant que voulu les performances de leur actif général » détaille Cyrille Chartier-Kastler, du site d'évaluation des contrats d'assurance-vie Good Value for Money (GVfM).

Pourtant certains fonds euros, aux rendements traditionnellement inférieurs à la moyenne générale, réussissent à se reprendre légèrement par rapport aux années passées. À l'image du réseau des Caisses d'Épargne dont la majorité des contrats connaissent un rebond de 0,10 % ou encore, de la Macif qui offre 0,30 % de plus qu'en 2017 sur son contrat Multi Vie (1,50 %). Quant aux autres fonds euros régulièrement en tête des classements, bien qu'en recul, ils tirent encore leur épingle du jeu avec des résultats toujours au-dessus des 2 % comme l'Asac-Fapès (2,48 %), la MIF (2,35 %) ou l'Afer (2,25 %). Certains même remontent comme Euro Exclusif (2,31%) de Boursorama Vie.

Mais comment font ces assureurs pour servir une rémunération jusqu'à 1,5 % supérieure à celle actuelle des emprunts d'État ? Plusieurs explications sont détaillées par Thomas Delannoy, directeur général de l'Asac-Fapès. « À raison de 0,36 %, nos frais de gestion sur notre fonds euros sont très bas par rapport au reste du marché. Ce qui contribue à la performance finale. Quant à notre actif, il est composé sur la partie obligataire d'un panachage entre obligations d'État et corporate ou assimilé. Enfin, nous ne nous interdisons pas de réaliser des plus-values pour alimenter le rendement et avons demandé pour ce faire à notre assureur d'aller chercher des poches de diversification en private equity notamment ».

Le matelas intact du rendement stocké dans la PPB

La performance globale des fonds euros en 2018 est d'autant plus honorable que les professionnels n'ont pas puisé dans leurs réserves pour gonfler artificiellement leurs résultats. Bien au contraire... L'heure est toujours à la prudence et nombreux sont ceux à avoir choisi d'alimenter une nouvelle fois leur « provision pour participation aux bénéfices » (PPB). Autrement dit, cette cagnotte dans laquelle ils peuvent placer jusqu'à 15 % maximum des gains réalisés au cours de l'année et qui leur permet de lisser dans le temps les taux de rémunération servis à leurs assurés. « En 2018, nous avons davantage re-doté notre PPB que nous n'avons pioché dedans », confirme Geoffroy Brossier, directeur commercial, marketing & offres Vie de Covéa, groupe d'assurances mutualiste regroupant MAAF, MMA et GMF. Même chose pour l'association Gaipare qui, en affectant une dotation supplémentaire de 15,2 millions d'euros à sa PPB, a permis à cette dernière d'atteindre 1,45 % des avoirs de son fonds en euros.

Fait nouveau, en 2018, ce sont bien les assureurs qui, d'eux-mêmes, ont pris le parti de la modération du taux du fonds en euros sans y être incités par la Banque de France. Quitte à décevoir un peu les épargnants... Mais, pourquoi font-ils ce choix au risque d'affadir l'assurance-vie qui reste le placement roi dans le patrimoine des Français (selon l'enquête Patrimoine novembre 2018 de l'INSEE) ? Précisément pour orienter l'épargne des particuliers vers les supports en unités de compte (UC) - source de diversification et de potentiels rendements – et la détourner en partie des fonds en euros. En effet, le problème de gestion auquel sont confrontés les assureurs n'est pas nouveau : toute collecte vers les fonds euros contraint actuellement les professionnels du secteur à investir dans des obligations peu rémunérées (0,60 % aujourd'hui pour les OAT 10 ans) contribuant de fait à diluer les performances de l'actif général de leurs contrats massivement investi (de 70 % à 90 %) dans ces obligations. Et, la situation ne semble pas près de s'améliorer. « Nous sommes dans un scenario où les taux devraient rester durablement bas », analyse Cyrille Chartier-Kastler.

Poutant aux yeux des assurés, « le fonds en euros, même moins bien rémunéré, reste un support très avantageux car il associe garantie en capital, protection des aléas du marché, sécurisation des gains et disponibilité des fonds à tout moment », poursuit Thomas Delannoy. Ce qui en fait une parfaite solution de repli pour pérenniser le capital quand les UC sont à la peine comme ce fut le cas l'année dernière.

Sale temps pour les UC

Exceptés les UC investies en immobilier, 2018 a en effet été une année de baisse pour les supports en unités de compte en raison d'un mini krach boursier (-11 % pour le CAC 40 en 2018). « De quoi craindre un reflux des épargnants, souvent averses au risque, vers les fonds en euros, supports plus sécuritaires de leur contrat », regrette Geoffroy Brossier.

Conséquence : si 2018 a parfaitement rempli les espérances des assureurs avec un taux de collecte des UC de l'ordre de 28 %, 2019 risque en revanche de voir les versements chuter sur ces supports. Une tentation dont les assurés seraient à plus long terme, les premières victimes... Car, certes encore alléchantes par rapport au taux de rémunération proposés par les produits d'épargne traditionnels – livret A en tête – les performances servies par les fonds euros sont loin d'être aussi positives qu'elles ne le laissent croire. Une fois les prélèvements sociaux retirés et l'inflation de 1,80 % déduite, leurs rendements réels 2018 sont en effet quasi-nuls. Voire, pour certains, négatifs... D'où l'importance pour conserver l'attrait de son contrat de continuer à profiter de la diversité des UC. Notamment en réinvestissant après les baisses, une fois le calme revenu sur les marchés.

Fonds « europierre » toujours au top

3,2 % pour Sécurité Pierre Euros, 2,90 % pour Euro Allocation Long Terme 2... cette année encore, les fonds en euros à dominante immobilière figurent parmi les produits les mieux rémunérés du marché. Des performances à mettre au compte de leur allocation d'actifs. À la différence des fonds en euros classiques majoritairement investis en obligations, ils privilégient la pierre aux rendements plus élevés (autour des 4,20 % en moyenne en 2018 pour les SCPI) et surtout, plus stables. Problème : pour maintenir leurs taux, ces produits limitent leur collecte et/ou imposent des contraintes de diversification en UC."

Lu sur Intérêts Privés n° 773 - mars 2019

Rendement 2018 des contrats d'assurance-vie

La période des annonces des taux des fonds euros servis pour 2018 s'achève. Le millésime réserve quelques hausses surprises... mais aussi de sévères dégringolades.

En cette fin de mois de février 2019, la quasi totalité des compagnies d'assurance vie ont envoyé à leurs clients les relevés annuels de leurs contrats d'assurance vie avec l'annonce du taux de participation aux bénéfices des fonds euros au titre de l'année 2018, autrement dit le taux de rendement annuel.

Contrairement aux années précédentes, il est plus difficile d'en tirer une tendance de fonds. Certes, le taux moyen sera en baisse : sans doute de 0,10 ou 0,20 point pour s'établir aux alentours de 1,60%. La Fédération française de l'assurance devrait dévoiler cette moyenne le 26 mars prochain, lors de sa conférence de presse annuelle.

Mais dans le détail, les taux de rendement 2018 réservent des surprises (à consulter dans le tableau comparatif ci-après qui recense près de 200 fonds euros).

Côté hausses, citons notamment la Macif, mais aussi les contrats vendus par les bancassureurs Caisse d'épargne (BPCE Vie et CNP) et le Crédit Agricole (Prédica et Spirica), qui remontent légèrement de 0,10 point.

Beaucoup de compagnies, comme ACM Vie, Axa, Garance, les mutuelles du groupe Covea (MMA, MAAF ou GMF), Sogecap ou Suravenir, ont joué la stabilité.

Enfin, côté baisses, les fonds euros dynamiques ont pâti de la chute des marchés boursiers en fin d'année 2018: tous chutent lourdement. Idem pour le fonds euros contrat d'assurance vie de Monceau Assurances plus exposé que d'autres sur les actions qui voit son rendement baisser de plus de 1 point.

Beaucoup d'assureurs comme BNP Paribas Cardif, Maif, AG2R ou Aviva pour le fonds Afer ont choisi de baisser de 0,20 point environ leur taux de rendement.

Nous commercialisons notamment les contrats d'assurance-vie de PRIMONIAL que nous avons choisi de mettre en avant car ils sont très différenciants :

- Link qui permet une gestion "fintech" pour les grands et les petits ;

- Sérénipierre dont le fonds en €uros bat tous les classements depuis 7 ans ;

- Target+ un fonds en €uros qui garantit donc le capital tout en jouant la bourse ; l'année 2018 a été trop chahutée en bourse ; le fonds est à 0 ;

Réflexions et mises en garde à l'usage des futurs retraités.

Réflexions et mises en garde à l'usage des futurs retraités. Par Philippe Baillot, Professeur-Associé à Paris II.

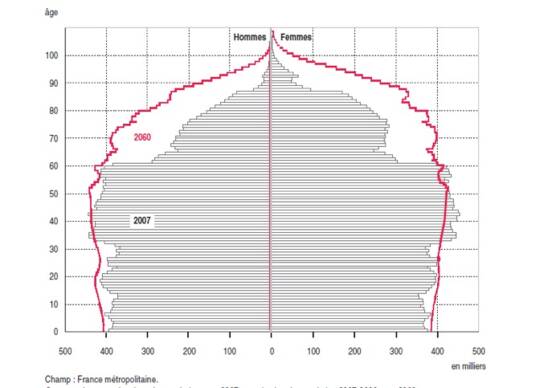

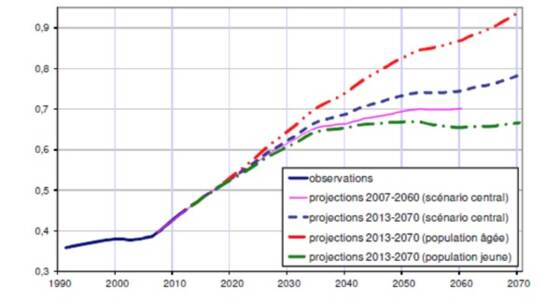

La courbe des taux longs, des marchés actions erratiques et le « vibrionnisme » fiscal apparentent le conseil patrimonial à la conduite sur glace par temps de brouillard. Dans ce monde insécure, la démographie offre seule quelques certitudes. Ainsi, la simple observation des données démographiques disponibles permet-elle, presque mécaniquement, de tirer nombre de conclusions certaines pour la gestion de patrimoine sur la longue durée. La démographie constitue, en effet, la plus exacte des sciences humaines. Elle s’apparente presque à une science dure. Aussi, sauf nouvel épisode de grippe espagnole ou submersion par l’immigration, notre avenir patrimonial est-il d’ores et déjà écrit dans la pyramide des âges française à l’horizon 2070.

Source : Insee, estimations de population pour 2007 et projection de population 2007-2060 pour 2060

Source : Insee, estimations de population pour 2007 et projection de population 2007-2060 pour 2060

Cette « pyramide » offre la forme nouvelle d’un menhir aux épaules plus larges que la base, et légèrement déséquilibré sur la droite (sa composante féminine).

Cette déformation permet, d’ores et déjà, d’envisager, au mieux, une croissance durablement faible. Pour la gestion du patrimoine, elle conduit à anticiper un vieillissement massif (I), assorti d’une féminisation des détenteurs du capital (II).

I. Le vieillissement de la population

Ce vieillissement va s’accompagner de nombre de nouvelles problématiques patrimoniales.

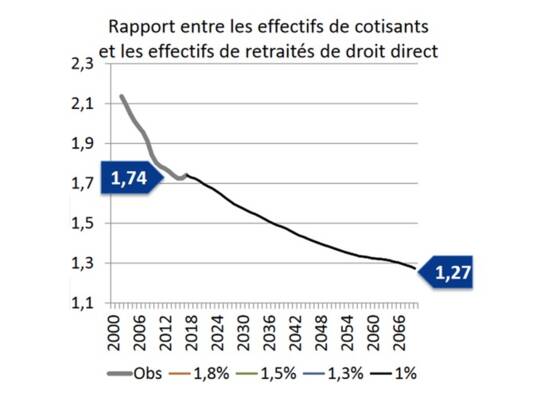

En premier lieu, le déséquilibre actuel de nos régimes de retraite par répartition ne peut que s’aggraver. Ainsi le ratio actifs/retraités devrait-il continuer à se dégrader.

Sources : Rapport à la CCSS 2002-2017 ; projection COR - novembre 2017

Sources : Rapport à la CCSS 2002-2017 ; projection COR - novembre 2017

Cette observation conduit à balayer les discours politiques lénifiants. Le nécessaire équilibre de nos régimes de retraite, sur la durée – indépendamment même des problématiques techniques du passage à un système par points – appelle clairement à jouer sur les trois leviers disponibles : une hausse des cotisations, un recul de l’âge de départ et une diminution des prestations servies.

Les seuls choix politiques porteront sur l’importance relative de la mise en jeu de ces trois leviers disponibles. Au regard des évolutions démographiques annoncées, le recours à d’autres ressources apparaît, en effet, au mieux anecdotique.

À titre d’exemple, le recours à la taxation du capital est clairement interdit au regard des taux de prélèvement d’ores et déjà existants, qui plus est dans un système communautaire fondé sur la liberté de mouvement des capitaux. Au demeurant, la simple préservation de la compétitivité de nos capacités productives l’interdit.

Quant à une taxation accrue de la consommation des ménages, par un accroissement du taux de la TVA, elle signifierait un nouveau transfert au profit des classes d’âges les plus élevées ne pouvant que déboucher sur une véritable guerre des générations.

L’heureuse nouvelle est la prise de conscience croissante par les ménages de ces réalités. Ainsi, les jeunes générations ne s’interrogent plus sur le montant de leur future retraite, mais sur sa pérennité même.

Sur le plan patrimonial, il en découle une nécessité croissante pour les actifs d’épargner sur la durée pour limiter la baisse de leur niveau de vie à compter du jour de la disparition de leur force de travail.

Cette épargne accrue devra surtout être de meilleure qualité. En effet, depuis la crise de Law, les épargnants français se caractérisent par leur totale absence d’appétence pour le risque. Ainsi leur épargne se concentre-t-elle, pour l’essentiel, sur la Pierre et les produits de taux (livrets et fonds en euros). Or, la courbe des taux longs – illustrée par l’émission actuelle de l’OAT à 10 ans à 0,50 % - interdit d’imaginer que cette dernière composante soit créatrice de valeur, voire préserve simplement le pouvoir d’achat du capital investi.

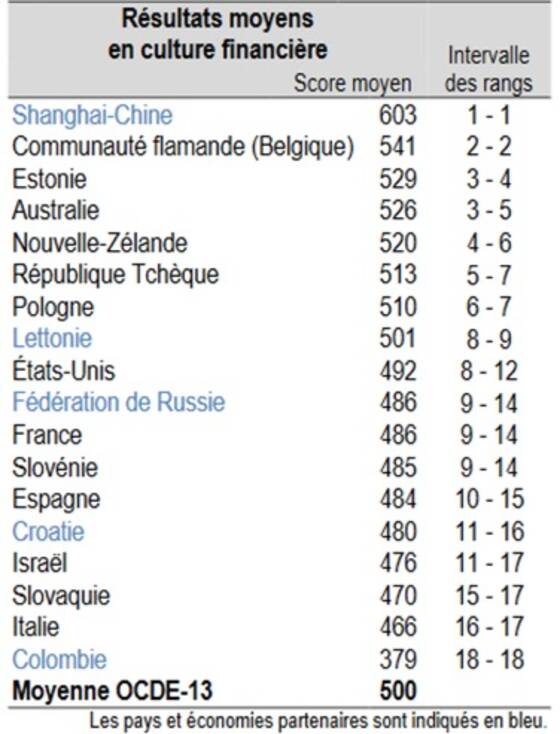

À l’encontre de leur culture, les épargnants français devront donc nécessairement à l’avenir se tourner, dans une proportion entièrement nouvelle, vers les actions (cotées ou non cotées) voire, pour accroître la souhaitable diversification et décorrélation de leurs actifs, vers des placements à l’étranger. Les défis à relever sont donc immenses. Le premier, et pas le moindre, consistera à accroître leur culture financière, inférieure à celle des ménages russes !

Source OCDE : Résultats de l'évaluation Pisa 2012 de culture financière

Source OCDE : Résultats de l'évaluation Pisa 2012 de culture financière

Une culture financière accrue permettra seule aux épargnants français d’abandonner leur goût excessif pour des placements liquides et garantis. Ces caractéristiques s’avèrent, en effet, hors de prix dans une phase de taux bas et parfaitement hors de propos pour la préparation d’une retraite dont l’horizon temporel s’exprime en décennies.

II. La féminisation des détenteurs du capital

Le vieillissement rapide de la population française débouchera mécaniquement sur un accroissement des conservatismes.

Source : Conseil d'Orientation des Retraites COR)

Source : Conseil d'Orientation des Retraites COR)

Cette évolution sera encore accélérée par la longévité traditionnellement supérieure des femmes.

Source : Insee, estimation de population et statistiques de l'état civil

Source : Insee, estimation de population et statistiques de l'état civil

Les femmes sont moins tolérantes au risque que les hommes. Ainsi, nos « vieilles dames indignes » ne seront guère financièrement portées à détenir des actifs (dits) à risque. Or dans la phase actuelle de taux bas, une absence de prise de risque explicite s’accompagnera, à terme, d’une perte certaine. Le défi pédagogique pour leurs conseils en sera donc accru.

En toute hypothèse, les problématiques patrimoniales induites par la déformation de notre pyramide des âges ne relèvent pas de la seule dimension financière. La multiplication des seniors s’accompagne, en effet, d’une explosion du risque de dépendance.

L’accroissement de cette problématique induit mécaniquement une consommation accrue du capital au cours du 4ème âge. Il pèsera donc sur le montant de la transmission à la génération suivante, dans la proportion de son absence de prise en charge par la collectivité.

Sur le plan de la technique patrimoniale, il appelle surtout une allocation des actifs détenus, par ses victimes potentielles, propre à autoriser leur mobilisation. La détention de valeurs mobilières – en direct ou au sein de contrats d’assurance-vie – sera donc à privilégier, à l’encontre d’actifs immobiliers. Leur mobilisation s’avèrera, en effet, toujours plus délicate. Pour ces derniers, l’arme ultime consistera en une cession selon une formule viagère, la génération suivante étant alors clairement sacrifiée.

En l’absence même de survenance d’une situation de dépendance, le vieillissement des détenteurs du capital va appeler, au cours des prochaines années, une généralisation de la mise en œuvre des techniques de protection : à l’image de la curatelle, de la tutelle et des mandats de protection future.

D’ores et déjà, il est loisible d’observer une hausse continue des cas d’abus de faiblesse, illustrée judiciairement par feu l’ancienne première fortune de France (Madame Liliane Bettencourt). L’accroissement des enjeux conduira inéluctablement à leur multiplication à l’avenir.

Naturellement, « Oui-Oui » se réjouit d’observer que la seule façon de lutter contre la mort est de vieillir. La longévité accrue de la population française constitue donc une heureuse nouvelle.

Sur le plan patrimonial, la vieillesse reste un naufrage, au moins potentiel, lourd en coûts et conséquences, nécessitant par anticipation la mise en œuvre de solutions financières et juridiques, sans plus tarder.

Pour échanger sur ces thématiques et leurs répercussions sur la gestion de votre patrimoine, contactez votre Conseiller AVENIR & SERENITE PATRIMOINE au 09 81 48 61 15 ou par mail.

Sur quels placements investir en 2019 ?

Comment bien investir en 2019 ? Pour tenter de répondre à cette question, il faut revenir aux fondamentaux de l’investissement : quelle prise de risque êtes-vous prêt à accepter pour quel type de rendement espéré ?

En effet, chaque épargnant aura sa propre sensibilité au risque de perdre de l’argent, et chacun sait qu’on ne peut obtenir de rendement satisfaisant sur un placement sans un minimum de risque : «no risk, no return» comme disent les anglo-saxons.

Au-delà de cette règle de base que chaque épargnant doit s’appliquer à lui-même en fonction de son profil spécifique, avec bien sûr l'aide votre conseiller AVENIR & SERENITE PATRIMOINE, vous devez aussi regarder ce que le marché a à offrir : certaines données sont intangibles et vont avoir un impact sur les choix d’investissement de tout épargnant.

Livrets bancaires et fonds en euros d'assurance-vie

Par exemple, il est incontestable aujourd’hui que certains placements ont perdu beaucoup de leur intérêt en raison du très faible rendement qu’ils procurent.

C’est le cas bien sûr pour les livrets bancvaires fiscalisés qui bien souvent donnent une rémunération inférieure à 0,5% avant fiscalité.

L’assurance vie n’est pas beaucoup mieux lotie avec un rendement moyen des fonds en €uros classiques qui devrait au mieux se stabiliser autour de 1,8% en 2019, ce qui revient à 1,49% après prélèvements sociaux, ces derniers ayant augmenté de plus de 10% début 2018, passant de 15,5% à 17,2%.

Les fonds en €uros immobilier font mieux : cf Sérénipierre, 3,20 % en 2018, 1er au classement depuis plus de 8 ans... mais ne permettent pas un investissement à 100 % sur le fonds en €uros ; cela nécessite une prise de risque sur la partie du contrat investie sur les unités de compte.

Le choix d’investissement plus rémunérateurs a pour contrepartie une prise de risque sur des placements non garantis en capital…

Les placements financiers

Les choix de placements financiers comportant une part de risque sont finalement assez peu nombreux : vous aurez le choix d’investir en Bourse, en direct sur des titres vifs ou sur des véhicules de gestion collective comme les SICAV ou Fonds communs de placement investis en actions cotées ou en obligations..

Sur les marchés obligataires, vous accepterez de prendre un risque de crédit sur des émetteurs privés (les entreprises) ou publics (les États), ou encore les marchés de devises, plus spéculatifs, peu recommandés pour des investisseurs non avertis.

Sur tous ces supports d’investissement, vous allez faire face à l’incertitude des marchés financiers, ce que les professionnels appellent la «volatilité» qui peut faire évoluer les prix fortement à la hausse comme à la baisse.

Et le choix de l’immobilier ?

Cette forte incertitude n’est pas du goût de nombreux épargnants qui sans exclure toute prise de risque, détestent l’idée d’avancer dans le brouillard.

C’est pour cela qu’un certain nombre d’entre eux fait le choix de l'immobilier. Même si aucune garantie n'est prévue, et qu'une perte en capital est envisageable avec des prix actuellement au plus haut, dès lors que l'emplacement est scrupuleusement choisi, ils escomptent un revenu minimum.

Dans l’univers immobilier, la SCPI, également appelée «pierre papier», a de l'intérêt puisqu’elle vous permet de vous débarrasser de tout souci de gestion.

Car en réalité, c’est bien là le principal défaut de cette classe d’actifs : contrairement à un placement financier, lorsque vous choisissez d'investir ans un bien immobilier «il faut s’en occuper», c’est-à-dire gérer des locataires, des travaux, payer la taxe foncière, etc…

Avec la pierre papier, on retrouve la sérénité de gestion d’un placement financier puisqu’on fait confiance à une société de gestion pour gérer les biens immobiliers présents dans un véhicule d’investissement collectif (SCPI, OPCI, SCI…).

Pour 2019, la SCPI risque à nouveau d’être en haut du podium, avec un taux de distribution qui devrait se stabiliser au-dessus de 4% pour la moyenne du marché, et des prix de parts qui devraient être assez stables, comme en 2018.

Certains gérants de SCPI laissent même entrevoir des progressions potentielles de distribution et de valorisation des parts pour 2019…

Patience toutefois car la solution doit s'envisager sur longue période. Les frais de souscription et le différé de jouissance neutralisent dans la pratique la rentabilité du placement sur au moins 2,5 ans au démarrage.

Pour les épargnants souhaitant sortir un peu des sentiers battus, la classe d’actif immobilière offre également une opportunité un peu confidentielle, mais propre à séduire certains investisseurs avertis : le «FILM» (Fonds d’Investissement en Location Meublée).

Tirant profit de la loi Macron d’août 2015 pour la croissance, l’activité et l’égalité des chances économiques, le FILM investit dans des biens mis en location meublée : il s’agit d’une nouvelle catégorie d’OPCI autorisés à investir pour une part dans du mobilier dédié à l’exploitation des immeubles (résidence d’affaires, de tourisme…).

Le régime fiscal de ces fonds est très avantageux puisqu’il permet d’imputer un amortissement annuel des immeubles sur les revenus locatifs générés.

Le rendement après impôt d’un FILM est donc dans la pratique très proche du rendement avant impôt, de l’ordre de 3% à 3,5% par an en prévisionnel.

Envie d'en savoir plus, de déterminer votre profil de risque, de faire un bilan sur votre situation et un point sur vos objectifs ? Contactez votre conseiller AVENIR & SERENITE PATRIMOINE !