Blog

Les 5 idées reçues de l’investissement en bourse

1. Il faut être chanceux pour « gagner » en bourse

Faux. Il ne faut pas aborder la bourse comme un jeu de hasard. Investir en bourse est un processus réfléchi (on réfléchit à ses objectifs, ses besoins…) et on se fait accompagner par des experts !

2. C’est compliqué… Il faut s’y connaître !

Faux. Il n’est pas nécessaire d’avoir des connaissances poussées pour investir sur les marchés financiers. Il est possible de faire gérer sous mandat par une société de gestion, en fonction de votre profil ou de se faire conseiller si vous êtes plus aguerri.

3. Je mets mon argent entre les mains de traders

Faux. La bourse est bien une place de marchés où se vendent et s’achètent des titres mais ces tendances ne font que refléter la réalité macro-économique et les données fondamentales des entreprises.

4. Ça coûte cher sur le plan fiscal

Faux. Il existe des enveloppes qui vous permettent d’alléger la facture, comme le PEA et l’assurance vie. Avec l'uniformisation du taux de taxation à 30 %, même le compte-titres reprend des couleurs !

5. Mieux vaut investir dans l’immobilier, c’est plus sûr que la bourse !

Faux. Les 2 marchés peuvent subir des variations mais l’immobilier est peu liquide. Ce sont deux placements complémentaires.

AVENIR & SERENITE PATRIMOINE, conseil en stratégie patrimoniale

- Nous accompagnons nos clients sur l’ensemble de leurs problématiques patrimoniales et entrepreneuriales.

- En tant que client, vous êtes accompagné afin de trouver des solutions de structuration patrimoniale et d’investissements adaptées à vos besoins.

Que faire avec un Perp en 2018 et en 2019 : année blanche ou année noire ?

Avec le report de l’entrée en vigueur du prélèvement à la source en 2019, l’année « blanche » correspond désormais à 2018. A ce titre, l’imposition de la majeure partie des revenus perçus en 2018 sera annulée par le crédit d’impôt modernisation du recouvrement (CIMR).

L’année 2018 est donc légitiment source d’interrogations sur plusieurs points : Quels sont les revenus non couverts par le CIMR et donc taxés en 2019 en sus du P.A.S. ? Quels impacts auront les cotisations en épargne retraite ? C’est sur ce dernier point que nous vous proposons de nous attarder.

Formule de calcul du CIMR

Revenus concernés par le CIMR

Le principe

Le CIMR va annuler l’imposition des revenus de 2018 concernés par le P.A.S. en 2019 à savoir les traitements et salaires, les pensions et retraites, les BIC, les BNC, les BA, les revenus fonciers, les pensions alimentaires, les rentes viagères à titre onéreux.

Ces revenus sont couverts par le CIMR, à condition qu’ils soient considérés comme non exceptionnels.

L’exception

A ce titre, sont considérés comme exceptionnels (donc non couverts par le CIMR) :

- 1° Des indemnités versées à l’occasion de la rupture du contrat de travail, à l’exception des indemnités compensatrices de congé mentionnées à l’article L. 3141-28 du code du travail, des indemnités compensatrices de préavis mentionnées à l’article L. 1234-5 du même code, des indemnités de fin de contrat de travail à durée déterminée mentionnées à l’article L. 1243-8 dudit code et des indemnités de fin de mission mentionnées à l’article L. 1251-32 du

même code ;

- 2° Des indemnités versées à l’occasion de la cessation des fonctions des mandataires sociaux et dirigeants ;

- 3° Des indemnités versées ou des avantages accordés en raison de la prise de fonction de mandataire social, mentionnés au troisième alinéa de l’article L. 225-102-1 du code de commerce ;

- 4° Des indemnités de clientèle, de cessation d’activité et de celles perçues en contrepartie de la cession de la valeur de la clientèle ;

- 5° Des indemnités, allocations et primes versées en vue de dédommager leurs bénéficiaires d’un changement de résidence ou de lieu de travail ;

- 6° Des prestations servies par le régime de prévoyance des joueurs professionnels de football institué par la charte du football professionnel;

- 7° Des prestations de retraite servies sous forme de capital ;

- 8° Des aides et allocations capitalisées servies en cas de conversion ou de réinsertion ou pour la reprise d’une activité professionnelle ;

- 9° Des sommes perçues au titre de la participation ou de l’intéressement et non affectées à la réalisation de plans d’épargne constitués conformément au titre III du livre III de la troisième partie du code du travail, ainsi que des sommes mentionnées au a du 18° de l’article 81 du code général des impôts ;

- 10° Des sommes retirées par le contribuable d’un plan mentionné au 9° ;

- 11° Des sommes issues de la monétisation de droits inscrits sur un compte épargne-temps, pour celles correspondant à des droits excédant une durée de dix jours ;

- 12° Des primes de signature et des indemnités liées aux transferts des sportifs professionnels ;

- 13° Des gratifications surérogatoires, qui s’entendent des gratifications accordées sans lien avec le contrat de travail ou le mandat social ou allant au delà de ce qu’ils prévoient, quelle que soit la dénomination retenue ;

- 14° Des revenus qui correspondent par leur date normale d’échéance à une ou plusieurs années antérieures ou postérieures ;

- 15° De tout autre revenu qui, par sa nature, n’est pas susceptible d’être recueilli annuellement.

Formule de calcul

Le CIMR sera égal au montant de l’impôt sur le revenu (avant déduction des réductions et crédit d’impôt), multiplié par le rapport entre les montants nets imposables des revenus non exceptionnels (les déficits étant retenus pour une valeur nulle), et le revenu net imposable au barème progressif de l’impôt sur le revenu, hors déficits, charges et abattements déductibles du revenu global.

On peut constater que le dénominateur est constitué du revenu net imposable au barème sans tenir compte :

- des déficits imputables sur le revenu global (déficit foncier dans la limite de 10 700 € et les déficits professionnels)

- les charges déductibles, à savoir la CSG déductible, les pensions alimentées versées, les cotisations Perp, les abattements déductibles notamment en cas de rattachement d’un enfant majeur marié, pacsé ou parent.

Important : les cotisations Madelin ne sont pas des charges déductibles du revenu global, mais du revenu professionnel. Faire un amalgame entre le Madelin et le Perp au titre de l’année blanche est une erreur, mais ce n’est pas l’objet de cet article…

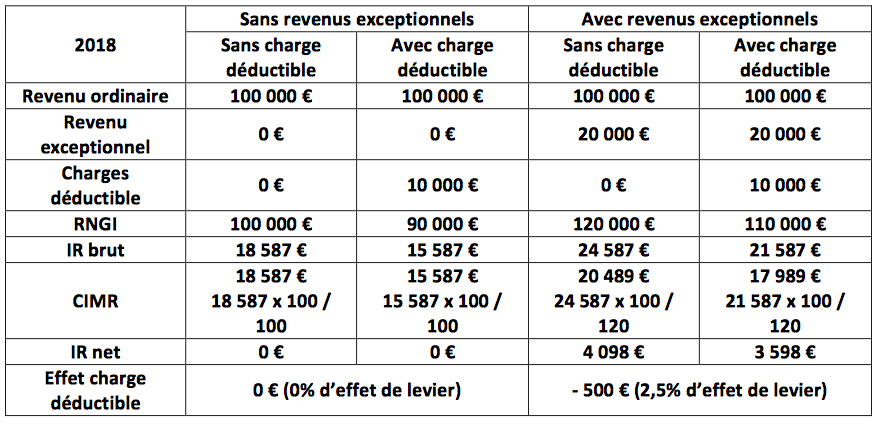

Illustration chiffrée

Absence de revenus exceptionnels

Sans charges déductibles

En présence de revenus ordinaires uniquement pour 100 000 €, et sans charge déductible, le RNGI est de 100 000 €, l’IR qui en découle est de 18 587 €. Le CIMR est égal à 18 587 € x 100 000 € (revenu ordinaire) / 100 000 € (RNGI) = 18 587 €. L’IR net de CIMR est donc nul.

Avec charges déductibles

En présence de revenus ordinaires uniquement pour 100 000 €, et avec des charges déductibles de 10 000 €, le RNGI est de 90 000 €, l’IR qui en découle est de 15 587 €. Le CIMR est égal à 15 587 € x 100 000 € (revenu ordinaire / 100 000 € (RNGI hors charges déductible.) = 15 587 €.

L’IR net de CIMR est ici encore nul.

En conclusion

En présence de revenus ordinaires couvert par le CIMR, l’effet des charges déductibles est nul au titre de l’année « blanche ».

Présence de revenus exceptionnels

Sans charges déductibles

En présence de revenus ordinaires pour 100 000 €, de revenus exceptionnels de 20 000 € et sans charges déductibles, le RNGI est de 120 000 €, l’IR qui en découle est de 24 587 €.

Le CIMR est égal à 24 587 € x 100 000 € (revenu ordinaire) / 120 000 € (RNGI) = 20 489 €.

L’IR net de CIMR est donc de 4 098 € (24 587 € - 20 489 €).

Avec charges déductibles

En présence de revenus ordinaires pour 100 000 €, de revenus exceptionnels de 20 000 € et avec des charges déductibles de 10 000 €, le RNGI est de 110 000 €, l’IR qui en découle est de 21 587 €.

Le CIMR est égal à 21 587 € x 100 000 € (revenu ordinaire) / 120 000 € (RNGI hors charges déductible) = 17 989 €.

L’IR net de CIMR est ici de 3 598 € (21 587 € - 17 989 €).

En présence de revenus exceptionnels non couvert par le CIMR, l’effet des charges déductibles est très faible au titre de l’année « blanche ».

Impact des cotisations PERP en 2018 et 2019

Face au constat précédent, on peut légitimement s’interroger sur la pertinence de cotiser sur un Perp en 2018. Au contraire, ne devrait-on pas reporter les cotisations en 2019 en utilisant le disponible de l’année, mais également celui de 2018 en report.

Face à cette optimisation potentielle, le législateur a mis en place une clause anti-abus pour éviter les dérives précédemment évoquées.

Ainsi, l’article 11 de la loi de finances rectificative pour 2017 dispose notamment :

« Pour l’imposition des revenus de l’année 2019, le montant des cotisations ou primes déductibles du revenu net global en application du 1 du I de l’article 163 quatervicies du code général des impôts est égal à la moyenne des mêmes cotisations ou primes versées en 2018 et en 2019, lorsque, d’une part, le montant versé en 2019 est supérieur à celui versé en 2018 et que, d’autre part, ce dernier montant est inférieur à celui versé en 2017. »

En d’autres termes, la cotisation Perp déductible en 2019 est égale à la moyenne des cotisations 2018 et 2019, si deux conditions sont cumulativement remplies :

- La cotisation 2018 est inférieure à la cotisation 2019 ;

- La cotisation 2018 est inférieure à la cotisation 2017.

Voici quelques illustrations :

Les 10 000 € cotisés en 2017 sont déductibles en totalité.

L’absence de cotisation en 2018 n’a peu ou pas d’intérêt en raison de l’année blanche et des effets du CIMR.

La cotisation 2019 est supérieure à 2018 qui est inférieure à 2017. Les deux conditions sont remplies pour que la cotisation déductible en 2019 soit égale à la moyenne 2018/2019 soit 5 000 € .

Les 10 000 € cotisés en 2017 sont déductibles en totalité.

Les 5 000 € de cotisation en 2018 ont peu ou pas d’intérêt en raison de l’année blanche et des effets du CIMR.

La cotisation 2019 est n’est pas supérieure à 2018 qui est inférieure à 2017. Les deux conditions ne sont pas remplies pour que la cotisation déductible en 2019 soit égale à la moyenne 2018/2019. Dans ce cas, la cotisation déductible en 2019 est égale à celle versée en 2019, soit 0 €.

C’est la double peine, la cotisation 2018 est sans et n’impacte pas la charge déductible en 2019...

Dans ce dernier cas, combien faut-il cotiser en 2018 pour pouvoir déduire en totalité les 15 000 € de cotisations en 2019 ? A vos calculettes, sinon, contactez-nous !

Pension alimentaire versée à un majeur : le point pour 2018 et 2019

La pension alimentaire versée à un enfant majeur permet aux parents de bénéficier d'une déduction fiscale. Qu'en est-il avec la mise en place du prélèvement à la source en 2019 et l'année fiscale blanche en 2018 et quelles sont les particularités pour un enfant handicapé ?

Un plafond de 5795 euros pour l'impôt sur les revenus 2017

A condition que l'enfant majeur soit imposé séparément, ses parents peuvent déduire du revenu global du foyer une pension dans la limite de 5 795 € (revenus de l'année 2017-déclaration 2018). Peu importe que l'enfant soit hébergé sous le toit de ses parents ou qu'il réside dans son propre logement. Si l'enfant est hébergé au domicile de ses parents, un forfait de 3 445 € (compris dans la limite de déduction de 5 795 €) peut être déduit sans justificatif pour l'avantage en nature correspondant à la nourriture et au logement. L'enfant, bénéficiaire de la pension alimentaire, doit déclarer le montant perçu plafonné au montant déductible pour ses parents.

Le sort des pensions versées en 2018 et en 2019

Les revenus non exceptionnels perçus en 2018 ne seront pas imposés pour la mise en place du prélèvement à la source (les revenus 2017 étant imposés en 2018 et les revenus 2019 en 2019). Comment sera alors traitée la pension alimentaire versée en 2018, sera-t-elle déductible en 2019? Lors de l'année blanche en 2018, il est prévu que la déduction des pensions alimentaires sera prise en compte pour le calcul du taux du prélèvement applicable en 2019 (comme l'abattement de 10 % pour frais professionnels, ou l'abattement « journaliste » ou assistant maternel…). Cela sera également le cas en 2019.

Comment l'enfant bénéficiaire de la pension alimentaire sera imposé en 2019 ? La pension alimentaire est exclue du champ de la retenue à la source et fera l'objet (comme les revenus fonciers) d'un acompte contemporain acquitté par le contribuable lui-même et qui serait prélevé par l'administration fiscale, mensuellement ou trimestriellement, sur le compte du contribuable. Si l'enfant est non imposable, il n'aura rien à verser à l'administration

Si l'enfant est handicapé

L'enfant majeur handicapé doit également déclarer la pension alimentaire reçue sans pouvoir bénéficier d'un plafond majoré. Une réponse ministérielle du 11 janvier 2018 (n°2336, JO Sénat) précise que pour le calcul de l'impôt sur le revenu établi à son nom, l'enfant handicapé bénéficie d'une demi-part supplémentaire de quotient familial, dès lors qu'il est titulaire de la carte d'invalidité. Mais il peut être plus intéressant que l'enfant ne soit pas imposé séparément, les parents peuvent alors rattacher l'enfant majeur handicapé à leur propre foyer fiscal quel que soit l'âge de l'enfant et dans ce cas, ils bénéficient d'une majoration de leur quotient familial : une demi-part au titre de l'enfant compté à charge (ou une part entière si le foyer compte déjà deux autres enfants à charge) et une demi-part au titre de la carte d'invalidité de l'enfant.

Changez votre assurance emprunteur !

Le Conseil constitutionnel a validé la possibilité ouverte aux consommateurs de changer chaque année de contrat d'assurance-emprunteur.

La donne va bel et bien changer sur le marché de l'assurance-emprunteur. Dans une décision rendue le 12 janvier 2018, le Conseil constitutionnel a validé la possibilité pour tous les consommateurs de changer chaque année leur contrat d'assurance-emprunteur.

Déjà valable pour les offres de prêt émises depuis le 22 février 2017, cette mesure s'appliquera également bien, à compter du 1er janvier 2018, à tous les crédits immobiliers en cours, comme l'avait prévu l'amendement « Bourquin ».

« En appliquant ce droit de résiliation aux contrats en cours, [le législateur] a voulu, compte tenu de la longue durée de ces contrats, que cette réforme puisse profiter au grand nombre des emprunteurs ayant déjà conclu un contrat d'assurance collectif [les contrats « groupe » vendus par les banques en même temps que le crédit, NDLR]. Il a ainsi poursuivi un objectif d'intérêt général », a justifié le Conseil constitutionnel dans un communiqué.

Que change la décision du conseil constitutionnel ?

Elle marque l'aboutissement d'une lente libéralisation de ce marché. Celle-ci avait commencé avec la loi Lagarde de 2010, permettant à l'emprunteur de prendre l'assurance de son choix au moment de la souscription du crédit immobilier à condition de présenter des garanties équivalentes à celui du contrat « groupe ». La loi Hamon de 2014 avait introduit la possibilité de changer de contrat d'assurance dans l'année suivant l'obtention du prêt.

Pourquoi changer d'assurance emprunteur ?

La raison la plus évidente est de réaliser des économies sur les cotisations, car l'offre actuelle est suffisamment large pour vous donner accès à un tarif beaucoup plus intéressant avec des garanties comparables.

Le basculement vers un autre assureur peut être motivé également par le souhait d'être mieux couvert ; au contraire des assureurs groupes et des comparateurs en ligne qui n'apportent aucun conseil, nous allons vérifier avec vous l'utilité des divers postes.

A qui s'adresser ?

Vous pouvez vous adresser à votre cabinet AVENIR & SERENITE PATRIMOINE, courtier en assurances, spécialiste capable de comparer précisément des offres très disparates, et de vous guider dans toutes les formalités à accomplir.

Dès le départ, nous pouvons vous dire par rapport à votre profil (âge, situation familiale, antécédents médicaux, profession, activités sportives ou loisirs) si vous pouvez trouver un contrat équivalent, mais moins cher. C'est d'autant plus important dans la mesure où la banque est en droit de refuser votre demande si elle estime que le contrat que vous lui soumettez n'est pas tout à fait équivalent.

Notre véritable valeur ajoutée réside en notre capacité à « dénicher » le produit le mieux adapté à vos besoins. En comparaison avec les contrats groupe, vous bénéficiez donc d'une formule totalement personnalisée.

Enfin, nous effectuons pour vous toutes les différentes démarches nécessaires beaucoup plus rapidement. Il vous suffit de fournir les documents nécessaires à la constitution du dossier (photocopie de vos papiers d'identité, tableau d'amortissement du prêt en cours, RIB...).

Dans quel délai ?

Un préavis minimum de deux mois avant la date d’échéance sera nécessaire. Bien entendu, préalablement à toute résiliation, il est indispensable de souscrire pour votre banque à un autre contrat au niveau de garantie équivalent.

Ne tardez pas, un dossier de changement se prépare : il faut que nous comparions les offres, un bilan de santé peut être nécessaire... Contactez-nous sans tarder pour pouvoir être prêt au moment opportun sans perte de temps.

Comment procéder ?

Vous nous adressez un mail avec vos coordonnées et les précisions suivantes :

- Décrire votre projet (contexte, date de signature…) et définir la banque prêteuse.

- Décrire votre profil : date de naissance, activité professionnelle, fumeur/non-fumeur, voyages professionnels, pays à risques…

- Joindre le tableau d'amortissement de votre prêt ;

- Choisissez le niveau de couverture (quotité) que vous souhaitez pour les garanties Décès/PTIA, et ITT/IPT : ce niveau de couverture est au minimum celui que vous avez déjà avec votre contrat d'assurance groupe souscrit via votre banque ; il peut être modulé en fonction des prêts et des personnes assurées.

Déficit foncier : faut-il faire des travaux ou pas en 2018 ?

Déficit foncier : faut-il faire des travaux ou pas en 2018 avec la mise en place du prélèvement à la source en 2019 ?

Avec la mise en place du prélèvement à la source de l'impôt sur le revenu au 1er janvier 2019, se pose la question de la déductibilité des dépenses de travaux sur un logement loué. En effet, les revenus étant fiscalement neutralisés en 2018 (année "blanche"), l'incidence fiscale de déficits fonciers risque d'être en partie perdue. La loi de finances rectificative pour 2017 ne modifie pas le dispositif transitoire concernant les déficits fonciers (celui qui était prévu, à l'origine, si le prélèvement entrait en vigueur au 1er janvier 2018). Au titre des revenus 2019, les dépenses seront déductibles à hauteur de 50% de leur montant 2018 et 50% de leur montant 2019.

S'agissant des dépenses de l'année 2018, le cabinet d'avocats Rivière émet trois hypothèses :

-Situation « idéale » : celle d'un propriétaire n'ayant aucun revenu foncier : 100% de ces dépenses seront valorisées en tant que déficit foncier reportable (à l'exception de l'imputation sur le revenu global dans la limite de 10.700 €) et celles-ci seront prises en compte pour 50% de leur montant en 2019, portant leur efficacité fiscale à 150% de leur montant ;

- Situation « défavorable » : celle d'un propriétaire ayant des revenus fonciers supérieurs aux charges foncières décaissées en 2018 : aucun déficit reportable ne sera généré et ces dépenses ne seront prises en compte que pour 50% de leur montant en 2019, limitant donc leur efficacité fiscale à 50% de leur montant ;

-Situation intermédiaire : celle d'un propriétaire ayant des revenus fonciers inférieurs aux charges foncières décaissées en 2018 : un déficit foncier reportable sera généré mais d'un montant moindre à celui de ces dépenses, et celles-ci seront prises en compte pour 50% de leur montant en 2019, de sorte que leur efficacité fiscale sera comprise entre 50% et 150% de leur montant selon l'importance des revenus fonciers perçus.

Par conséquent, le cabinet d'avocats conseille de concentrer l'ensemble des dépenses de travaux en 2018 et de ne rien décaisser en 2019 si les revenus fonciers positifs sont inférieurs au montant de travaux projetés. En revanche, si les revenus fonciers positifs sont supérieurs au montant de travaux projetés, les avocats recommandent de ne rien décaisser tant en 2018 qu'en 2019, et d'attendre 2020 avant de réaliser tout projet.

Bulletin Opérations immobilières, Rivières Avocats Associés

Revenus du capital perçus par des contribuables sans revenu d’activité

Attention au PUMA !

Clients : tous fichés... pour la bonne cause

Votrre conseiller a une sorte d'obligation d'indiscrétion à votre égard. Comme chez le médecin, il faudra tout lui dire !

Questionnaire : il a déjà le devoir de vérifier votre niveau de connaissances financières, votre situation, votre patrimoine, vos objectifs, afin de pouvoir justifier en cas de contestation que le produit qu'il vous a proposé correspond bien à votre « profil de risque ». Un questionnaire digital - le KYC (Know Your Customer) - va ficher chacun des clients et automatiser la réponse. La grande nouveauté c'est que le conseiller devra s'enquérir de la « capacité à subir des pertes » et de la « tolérance au risque » du client. Vous voulez remettre 30 000 euros sur votre assurance-vie ? Il devra s'assurer que l'offre ne remet pas en cause votre « profil » ; ainsi, il ne pourra pas faire souscrire un fonds contenant des actions à un « allergique » au risque.

Transparence : La nouvelle règle va aussi exiger du spécialiste qu'il maîtrise parfaitement les caractéristiques du produit, afin d'en prouver la bonne adéquation avec la fiche client. Grande nouveauté, ces règles imposent une totale transparence à votre égard sur les frais prélevés sur votre placement, notamment sur les rétrocommissions versées par l'établissement fabricant du produit financier à l'intermédiaire qui vous conseille. Les clients vont pouvoir vérifier si ces commissions sont à la hauteur du service rendu.

Effet pervers : Mais la plupart des clients déclarant une intolérance au risque, l'offre de produits qui leur sera faite va forcément se réduire à des solutions standardisées. Donc, ceux qui n'accepteront pas un minimum de risque se verront cantonnés aux placements à rendement quasi nul (livrets d'épargne, assurance-vie en euros) !

(1) Dites MIF2, pour « seconde directive sur les marchés d'instruments financiers ».