Réflexions et mises en garde à l'usage des futurs retraités. Par Philippe Baillot, Professeur-Associé à Paris II.

La courbe des taux longs, des marchés actions erratiques et le « vibrionnisme » fiscal apparentent le conseil patrimonial à la conduite sur glace par temps de brouillard. Dans ce monde insécure, la démographie offre seule quelques certitudes. Ainsi, la simple observation des données démographiques disponibles permet-elle, presque mécaniquement, de tirer nombre de conclusions certaines pour la gestion de patrimoine sur la longue durée. La démographie constitue, en effet, la plus exacte des sciences humaines. Elle s’apparente presque à une science dure. Aussi, sauf nouvel épisode de grippe espagnole ou submersion par l’immigration, notre avenir patrimonial est-il d’ores et déjà écrit dans la pyramide des âges française à l’horizon 2070.

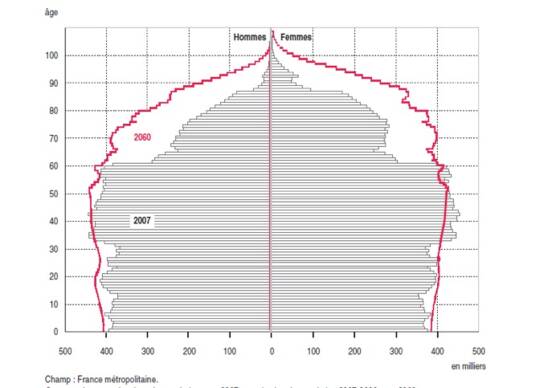

Source : Insee, estimations de population pour 2007 et projection de population 2007-2060 pour 2060

Source : Insee, estimations de population pour 2007 et projection de population 2007-2060 pour 2060

Cette « pyramide » offre la forme nouvelle d’un menhir aux épaules plus larges que la base, et légèrement déséquilibré sur la droite (sa composante féminine).

Cette déformation permet, d’ores et déjà, d’envisager, au mieux, une croissance durablement faible. Pour la gestion du patrimoine, elle conduit à anticiper un vieillissement massif (I), assorti d’une féminisation des détenteurs du capital (II).

I. Le vieillissement de la population

Ce vieillissement va s’accompagner de nombre de nouvelles problématiques patrimoniales.

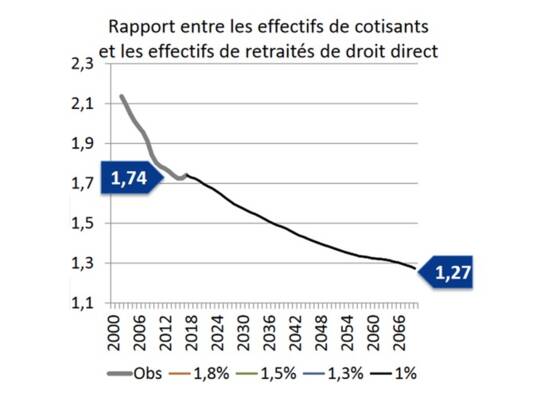

En premier lieu, le déséquilibre actuel de nos régimes de retraite par répartition ne peut que s’aggraver. Ainsi le ratio actifs/retraités devrait-il continuer à se dégrader.

Sources : Rapport à la CCSS 2002-2017 ; projection COR - novembre 2017

Sources : Rapport à la CCSS 2002-2017 ; projection COR - novembre 2017

Cette observation conduit à balayer les discours politiques lénifiants. Le nécessaire équilibre de nos régimes de retraite, sur la durée – indépendamment même des problématiques techniques du passage à un système par points – appelle clairement à jouer sur les trois leviers disponibles : une hausse des cotisations, un recul de l’âge de départ et une diminution des prestations servies.

Les seuls choix politiques porteront sur l’importance relative de la mise en jeu de ces trois leviers disponibles. Au regard des évolutions démographiques annoncées, le recours à d’autres ressources apparaît, en effet, au mieux anecdotique.

À titre d’exemple, le recours à la taxation du capital est clairement interdit au regard des taux de prélèvement d’ores et déjà existants, qui plus est dans un système communautaire fondé sur la liberté de mouvement des capitaux. Au demeurant, la simple préservation de la compétitivité de nos capacités productives l’interdit.

Quant à une taxation accrue de la consommation des ménages, par un accroissement du taux de la TVA, elle signifierait un nouveau transfert au profit des classes d’âges les plus élevées ne pouvant que déboucher sur une véritable guerre des générations.

L’heureuse nouvelle est la prise de conscience croissante par les ménages de ces réalités. Ainsi, les jeunes générations ne s’interrogent plus sur le montant de leur future retraite, mais sur sa pérennité même.

Sur le plan patrimonial, il en découle une nécessité croissante pour les actifs d’épargner sur la durée pour limiter la baisse de leur niveau de vie à compter du jour de la disparition de leur force de travail.

Cette épargne accrue devra surtout être de meilleure qualité. En effet, depuis la crise de Law, les épargnants français se caractérisent par leur totale absence d’appétence pour le risque. Ainsi leur épargne se concentre-t-elle, pour l’essentiel, sur la Pierre et les produits de taux (livrets et fonds en euros). Or, la courbe des taux longs – illustrée par l’émission actuelle de l’OAT à 10 ans à 0,50 % - interdit d’imaginer que cette dernière composante soit créatrice de valeur, voire préserve simplement le pouvoir d’achat du capital investi.

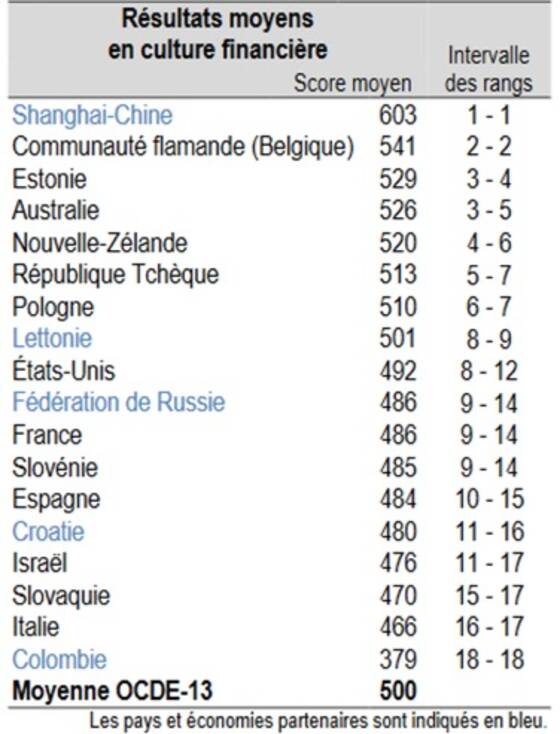

À l’encontre de leur culture, les épargnants français devront donc nécessairement à l’avenir se tourner, dans une proportion entièrement nouvelle, vers les actions (cotées ou non cotées) voire, pour accroître la souhaitable diversification et décorrélation de leurs actifs, vers des placements à l’étranger. Les défis à relever sont donc immenses. Le premier, et pas le moindre, consistera à accroître leur culture financière, inférieure à celle des ménages russes !

Source OCDE : Résultats de l'évaluation Pisa 2012 de culture financière

Source OCDE : Résultats de l'évaluation Pisa 2012 de culture financière

Une culture financière accrue permettra seule aux épargnants français d’abandonner leur goût excessif pour des placements liquides et garantis. Ces caractéristiques s’avèrent, en effet, hors de prix dans une phase de taux bas et parfaitement hors de propos pour la préparation d’une retraite dont l’horizon temporel s’exprime en décennies.

II. La féminisation des détenteurs du capital

Le vieillissement rapide de la population française débouchera mécaniquement sur un accroissement des conservatismes.

Source : Conseil d'Orientation des Retraites COR)

Source : Conseil d'Orientation des Retraites COR)

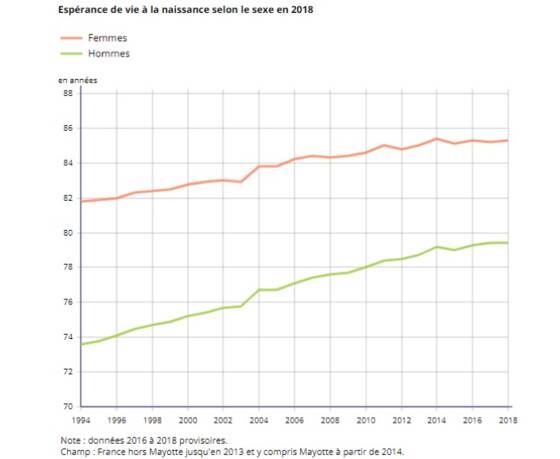

Cette évolution sera encore accélérée par la longévité traditionnellement supérieure des femmes.

Source : Insee, estimation de population et statistiques de l'état civil

Source : Insee, estimation de population et statistiques de l'état civil

Les femmes sont moins tolérantes au risque que les hommes. Ainsi, nos « vieilles dames indignes » ne seront guère financièrement portées à détenir des actifs (dits) à risque. Or dans la phase actuelle de taux bas, une absence de prise de risque explicite s’accompagnera, à terme, d’une perte certaine. Le défi pédagogique pour leurs conseils en sera donc accru.

En toute hypothèse, les problématiques patrimoniales induites par la déformation de notre pyramide des âges ne relèvent pas de la seule dimension financière. La multiplication des seniors s’accompagne, en effet, d’une explosion du risque de dépendance.

L’accroissement de cette problématique induit mécaniquement une consommation accrue du capital au cours du 4ème âge. Il pèsera donc sur le montant de la transmission à la génération suivante, dans la proportion de son absence de prise en charge par la collectivité.

Sur le plan de la technique patrimoniale, il appelle surtout une allocation des actifs détenus, par ses victimes potentielles, propre à autoriser leur mobilisation. La détention de valeurs mobilières – en direct ou au sein de contrats d’assurance-vie – sera donc à privilégier, à l’encontre d’actifs immobiliers. Leur mobilisation s’avèrera, en effet, toujours plus délicate. Pour ces derniers, l’arme ultime consistera en une cession selon une formule viagère, la génération suivante étant alors clairement sacrifiée.

En l’absence même de survenance d’une situation de dépendance, le vieillissement des détenteurs du capital va appeler, au cours des prochaines années, une généralisation de la mise en œuvre des techniques de protection : à l’image de la curatelle, de la tutelle et des mandats de protection future.

D’ores et déjà, il est loisible d’observer une hausse continue des cas d’abus de faiblesse, illustrée judiciairement par feu l’ancienne première fortune de France (Madame Liliane Bettencourt). L’accroissement des enjeux conduira inéluctablement à leur multiplication à l’avenir.

Naturellement, « Oui-Oui » se réjouit d’observer que la seule façon de lutter contre la mort est de vieillir. La longévité accrue de la population française constitue donc une heureuse nouvelle.

Sur le plan patrimonial, la vieillesse reste un naufrage, au moins potentiel, lourd en coûts et conséquences, nécessitant par anticipation la mise en œuvre de solutions financières et juridiques, sans plus tarder.

Pour échanger sur ces thématiques et leurs répercussions sur la gestion de votre patrimoine, contactez votre Conseiller AVENIR & SERENITE PATRIMOINE au 09 81 48 61 15 ou par mail.