Nos services

Les clients du cabinet AVENIR & SERENITE PATRIMOINE bénéficient de l’appui personnalisé d’un Conseil en Stratégie Patrimoniale, disposant de l’ensemble des compétences, expériences, statuts et agréments professionnels du patrimoine :

- Conseil en Gestion de Patrimoine, diplômé en Gestion de Patrimoine de l'Université de Clermont-Ferrand, pour proposer une prestation globale et transversale d’audit, d’analyse et d’orientation ou de restructuration du patrimoine de nos clients ;

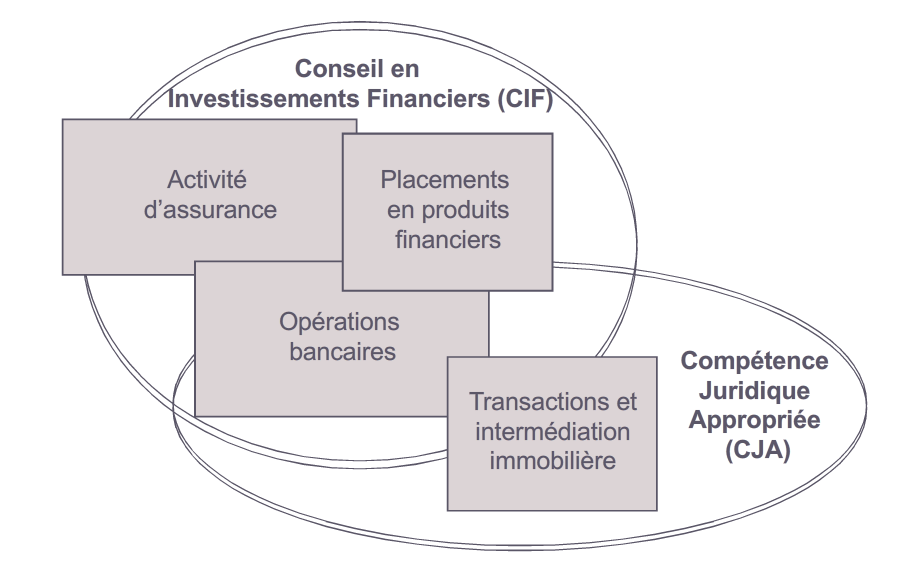

- Conseil en Investissements Financiers, afin d’assurer une information et une assistance dans le cadre de toute opération souhaitable sur des valeurs mobilières ou dérivés de valeurs mobilières, produits structurés, investissement dans les PME en direct ou via des fonds communs, OPCI, SCPI, groupements fonciers agricoles ou forestiers, trésorerie d'entreprise ...;

- Conseil et Courtage en Assurance, afin de proposer de façon objective une large gamme de solutions et contrats (contrats d’assurance-vie, de capitalisation, assurance dépendance, tontine, épargne retraite et prévoyance, assurance emprunteur, assurance loyers impayés et dégradations locatives, assurance dommages ouvrage ...) ;

- Conseil et Intermédiation en investissement immobilier (neuf, ancien, démembrement, viager, contrat Monetivia, meublé professionnel ou non, Malraux, Monuments Historiques, ...) ;

- Conseil et Courtage en Opérations de Banque, afin de proposer diverses solutions de financement ou refinancement bancaire.

- Compétence Juridique Appropriée (diplômé notaire et diplômé en fiscalité des affaires de l'Université de Paris II - Assas), afin de proposer une prestation de consultation juridique et d’assistance à la rédaction d’actes sous seing privé et des déclarations fiscales.

Qu'est-ce qui fait un bon conseiller patrimonial ?

La principale qualité d'un bon conseiller patrimonial, c'est l'empathie. C'est une personne douée d'une qualité d'écoute hors du commun qui doit, sans jugement de valeur, comprendre les objectifs de ses clients - y compris ceux qui ne sont pas exprimés ! - pour leur apporter les solutions qui correspondent le mieux à leurs besoins. Pour cela, il doit avoir un socle solide de connaissances juridiques, fiscales, financières, et disposer d'une offre produits très large sans - j'insiste sur ce point - être en conflit d'intérêt. Il est en outre indispensable qu'il soit entouré d'une équipe de spécialistes.

Le Français est habitué à demander conseil à sa banque. Pourquoi aller voir un cabinet de conseil en gestion de patrimoine ? Quelle est sa différence, sa plus-value ?

Je vois plusieurs raisons pour rencontrer un conseiller en gestion de patrimoine (CGP) : son indépendance bien sûr, son approche globale plus généraliste et son offre plus large (notamment en immobilier) que le banquier traditionnel, souvent davantage gérant de portefeuille que conseil en gestion de patrimoine. Le CGP est en général plus disponible, plus réactif et surtout il garantit une grande pérennité dans la relation. J'ajoute que les niveaux de patrimoine pour accéder aux banques privées sont souvent supérieurs à ceux demandés par les CGP. Il vaut mieux être un client important chez un CGP qu'un client lambda dans une structure plus importante.

Mais il existe toutes sortes de conseillers financiers. Comment savoir si on frappe à la bonne porte ?

Nous sommes dans une activité réglementée, il faut commencer par vérifier l'appartenance à une chambre syndicale qui valide la qualification de ses adhérents. En outre, l'expérience et l'ancienneté sont aussi des critères importants. Cela dit, le premier rendez-vous permet de valider la compatibilité relationnelle et de créer le lien de confiance.

Les conseillers en investissement financier ont une obligation de transparence sur leurs rémunérations. Cela change quoi pour le client ?

Les clients ont été habitués à la pseudo-gratuité de leur banquier. Pendant longtemps, ils ne se sont pas interrogés sur le moyen pour la banque de financer ses agences, ses salariés, la rémunération de ses actionnaires... La banque s'est sabordée en faisant du turn-over de conseillers, en procédant à la fermeture de ses agences, et plus encore avec les scandales concernant les produits vendus avec conflits d'intérêt qui ont débouché sur des actions judiciaires à répétition.

Désormais, les clients ont compris que le banquier ne travaille que pour la banque. Ils sont bien compris l'intérêt de rémunérer le service à valeur ajoutée du conseil indépendant.

Le cabinet AVENIR & SERENITE PATRIMOINE, créé en 2014

Contactez-nous:

Accueil téléphonique : tous les jours même le week-end de 9h00 à 20h00

Réception sur rendez-vous, y compris en soirée et le week-end.

![]()

Notre expertise patrimoniale, votre avenir

106 rue de la République

92800 PUTEAUX

09.81.48.61.15

Société immatriculée à l’Orias (www.orias.fr) sous le numéro 15000399 en qualité de

Conseil en Investissements Financiers adhérent de l’Anacofi-CIF association agréée par l’AMF.

Courtier en Assurance (cat. b),

Courtier en Opérations de banques et services de paiement

Démarchage Bancaire & Financier.

Carte de transactions sur Immeubles et fonds de commerce numéro CPI 9201 2018 000 026 280

délivrée par la Chambre de Commerce et d'Industrie de Paris Ile de France, sans perception de fonds, ne peut recevoir aucun fonds, effets ou valeurs.

RCP & Garantie financière MMA 14 Boulevard Marie et Alexandre Oyon 72030 Le Mans CEDEX 9

TVA FR34803611995