Impôt sur le revenu

Si vous ne procédez à aucun rachat, les intérêts ne sont soumis en France à aucune imposition ni prélèvements sociaux. Il appartiendra toutefois de vérifier qu'aucun impôt n'est dû dans le nouveau pays de résidence.

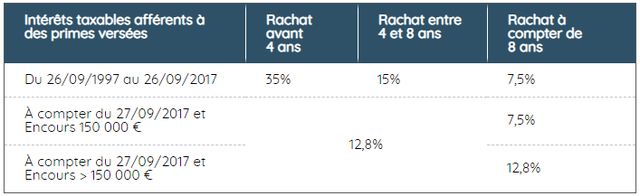

En cas de rachat

En tant que non-résident fiscal de France, qualité appréciée au moment du rachat, vous serez obligatoirement soumis en France au prélèvement libératoire selon les taux classiques. Cependant, vous ne pourrez pas bénéficier de l'abattement annuel pour les contrats de plus de 8 ans.

La convention fiscale applicable entre la France et votre nouveau pays de résidence peut réduire, voire supprimer ce taux, comme c'est le cas par exemple avec le Royaume-Uni. Pour l'obtenir, vous devrez remplir les formulaires prévus à cet effet (formulaires Cerfa 5000 et 5002).

Par ailleurs, un impôt sera éventuellement dû dans votre pays de résidence. Il est indispensable de vous rapprocher d'un conseil local à ce sujet.

Impôt sur la fortune immobilière

L'impôt sur la fortune immobilière (IFI) a remplacé l'impôt sur la fortune (ISF). En tant que non-résident fiscal de France, vous êtes concerné dès lors que votre patrimoine immobilier français net imposable est supérieur à 1 300 000 euros au 1er janvier 2020.

Par bien immobilier imposable, il convient également de retenir les unités de compte immobilières françaises des contrats d'assurance-vie rachetables.

Les conventions fiscales actuelles visant l'ISF devraient également couvrir l'IFI. Il convient alors de se référer à la convention fiscale concernée qui détermine le pays ayant le droit d'imposer.

En cas de décès

Une imposition peut éventuellement être due en France par le bénéficiaire du contrat d'assurance-vie. Deux cas doivent être distingués.

1. Les primes ont été versées sur le contrat avant les 70 ans de l'assuré

Un prélèvement forfaitaire de 20% ou 31,25% est dû en France :

- Si le bénéficiaire a, au moment du décès, son domicile fiscal en France au sens du droit interne et qu'il l'a eu pendant au moins 6 ans au cours des 10 dernières années précédant le décès, ou

- si l'assuré a, au moment du décès, son domicile fiscal en France au sens du même article.

Un impôt peut également être dû dans le pays de résidence du défunt ou du bénéficiaire. Le prélèvement français n'étant pas considéré comme un droit de succession, il existe alors un fort risque de double imposition.

2. Les primes ont été versées sur le contrat après les 70 ans de l'assuré

Le droit interne français prévoit une imposition en France, quelle que soit la résidence du défunt ou du bénéficiaire dès lors qu'il s'agit d'un contrat de droit français. Une éventuelle double imposition peut toutefois être éliminée s'il existe une convention sur les droits de succession entre les deux pays.