Blog

Assurance-vie, il est temps de prendre votre épargne en main

Livret A, contrat d'assurance-vie en euros… la plupart des placements sans risque ne rapportent plus rien, quand ils ne vous font pas carrément perdre de l'argent.

Zéro pourcent, c'est ce que garantissent aujourd'hui la plupart des assurances-vie dites en euros, c'est-à-dire sans risque. En effet, si la baisse des taux d'intérêt est une très bonne nouvelle pour les emprunteurs qui achètent leur maison, à l'inverse, c'en est une très mauvaise pour l'épargnant, en particulier celui qui place son argent sur le fonds sans risque de l'assurance-vie. Pourquoi ? Parce que le gérant de cette épargne l'investit en titres d'emprunt pour éviter de prendre des risques et pour assurer la liquidité à tout moment. Un tiers des actifs des assureurs sont aujourd'hui à taux nul ou négatif et les rendements des assureurs vont continuer de baisser.

Une situation « qui prend en étau la solvabilité et la rentabilité des compagnies », constatait Bruno Le Maire, ministre de l'Economie, lors de la récente conférence internationale de la Fédération française de l'assurance (FFA). « La diminution du rendement du fonds en euros est certaine, a-t-il lancé à l'assemblée d'assureurs. Prétendre le contraire, c'est mentir aux épargnants. » Pour autant, en leur lançant « pas de panique, pas de panique », le ministre s'est voulu rassurant, compte tenu des réserves accumulées par la plupart des assureurs-vie : en moyenne, ils détiennent près de 5% de « provision de participation aux bénéfices », soit deux ou trois ans de rendement. « Notre rôle n'est pas de pousser des cris d'orfraie », a asséné le patron de Bercy. De fait, ces taux négatifs qui font qu'un emprunt ne rapporte pas, mais coûte de l'argent, emmènent assureurs et épargnants en terre inconnue.

L'assurance-vie classique ne paie plus

Les épargnants n'ont pas encore tous conscience que l'argent placé à court terme ne peut plus aujourd'hui que garantir…de perdre en pouvoir d'achat, du fait de l'inflation, estimée cette année entre 1,2 et 1,4%. Pratiquement aucune assurance-vie en euros ne devrait être en rendement réel positif net d'inflation et net des 17,2% de prélèvements sociaux (non compris dans les taux affichés par les compagnies).

Plus de 80% de l'épargne financière des Français est investie en placements de taux, donc à rendement quasi nul ! Contre toute logique, les épargnants ont affecté sur ces douze derniers mois 99% de leurs 115 milliards d'euros de flux d'épargne à ces placements, dont près de la moitié en dépôts à vue, sans rémunération.

L'appauvrissement de l'épargnant, déjà en marche, va s'accélérer compte tenu des alertes lancées récemment par les assureurs sur les fonds en euros.

Il y a quelques années encore, pour gagner 3% de performance, on n'avait rien d'autre à faire que de placer son épargne sur une bonne assurance-vie en euros. La martingale a fonctionné pendant plus de trente ans. Et ce placement sans risque est devenu la grande vedette du patrimoine des Français, avec aujourd'hui plus de 1 400 milliards d'euros.

Mais aujourd'hui, la sécurité ne paye plus, c'est un changement de paradigme. Désormais, pour protéger son épargne, il n'y a pas d'autre solution qu'une prise de risque et l'acceptation d'une part d'illiquidité » (la notion de liquidité signifiant une disponibilité au jour le jour).

Comment protéger son épargne de l'inflation et en tirer quelque rentabilité ? Il existe plus de solutions qu'on ne le croit… Et des experts pour vous aider à changer de paradigme.

Assurance-vie, maîtresse, épouse... Un cocktail détonnant !

Dans cette affaire, le défunt a transmis un capital important à sa maîtresse par le biais de l’assurance vie. La Cour de cassation refuse d'y voir une donation indirecte !

Monsieur décède, laissant pour lui succéder son épouse. Celui-ci avait, selon elle, « diverti des fonds » au profit de sa maîtresse. Aussi a-t-elle assigné cette dame en restitution. L’épouse légitime, commune en biens, conteste d’abord deux donations de 200 000 € et 120 000 € consenties à la maîtresse de son mari.

La Cour de cassation confirme l’annulation au motif que ne sont pas valables les libéralités consenties par un époux commun en biens au moyen de sommes provenant de ses gains et salaires lorsque ces sommes ont été économisées. Ces capitaux, en l’occurrence, extraits par chèques tirés sur deux des comptes personnels de monsieur, provenaient, pour l’un, du rachat d’une assurance vie, pour l’autre, de la liquidation d’un compte-titres ouvert au nom des deux époux. En application de l’article 1422 du Code civil, les donations ainsi consenties, sans l’accord de son épouse, devaient être annulées.

L’épouse conteste ensuite l’attribution de deux assurances vie à la maîtresse de son mari en application de la clause bénéficiaire, l’une d’un montant de 604 000 € et l’autre de 156 000 €. L’arrêt de la cour d’appel de Paris énonce qu’un tel contrat « peut être requalifié en donation si les circonstances dans lesquelles son bénéficiaire a été désigné révèlent la volonté du souscripteur de se dépouiller de manière irrévocable et que tel est le cas lorsque celui-ci a consenti à l’acceptation de sa désignation par le bénéficiaire dans la mesure où, en une telle hypothèse, il est alors privé de toute possibilité de rachat ».

La maîtresse avait accepté le bénéfice de cette assurance vie. Donc, selon l’article L.132-9 du Code des assurances, monsieur s’étant « dépouillé irrévocablement » estiment les juges du fond, ce qui fait que la donation déguisée était patente !

La Cour de cassation censure parce que la cour d’appel n’a pas « constaté une renonciation expresse » de monsieur « à l’exercice de son droit de rachat garanti par le contrat ».

Pourtant la clause d’attribution devenant irrévocable par l'acceptation du bénéficiaire, monsieur n’avait plus la liberté de rachat ! Les juges du fond ont pourtant bien constaté que monsieur et sa maîtresse ont signé une lettre par laquelle ils demandaient à l’assureur d’enregistrer l’accord de (celle-ci), bénéficiaire acceptante des contrats d’assurance.

La Cour de cassation estime qu’en dépit de l’irrévocabilité de la clause attributaire, le droit de rachat perdure avec l’accord du bénéficiaire (comme c’est prévu dans la version actuelle, et postérieure à l’affaire, de l’article L. 132-9 du Code des assurances), donc que le souscripteur devait explicitement exprimer le renoncement à ce droit.

(Cour de cassation, 1e chambre civile, arrêt n°963 du 20 novembre 2019, 16-15.867)

Vous êtes mariés en communauté de biens et avez souscrit un contrat d'assurance-vie ? Vous avez travaillé toute votre vie pour vous mettre à l'abri du besoin le moment venu et n'avez pas envie que cette épargne durement gagnée profite à l'amant ou la maîtresse du dernier jour ?

Prenez vos précautions ! Des solutions existent pour vous mettre à l'abri de ces turpitudes.

PLF 2020 Présentation des mesures adoptées par le Sénat en première lecture

Mardi 26 novembre 2019, le Sénat a adopté, par 195 voix pour et 19 voix contre la première partie du projet de loi de finances pour 2020, après amendements.

Les apports des sénateurs sont les suivants :

1 / Augmentation du montant de l’abattement fiscal sur les donations aux petits-enfants : adoptée

Grâce à cette mesure, le Sénat veut encourager fiscalement les donations vers les petits-enfants, en portant de 31.865 euros à 70.000 euros le montant de l’abattement existant. Cet avantage pourra se cumuler avec l’exonération des dons familiaux de sommes d’argent en pleine propriété, qui s’élève également à 31.865 euros.

(amt I-61 – art. add. après art. 2 nonies)

2 / Relèvement du quotient familial : adopté

Le quotient passerait de 1.567 euros à 1.750 euros par demi-part pour l’impôt sur le revenu 2020.

(amt I-56 – art. 2)

Assurance-vie : nette baisse de rémunération sur les fonds en €uros

Il fallait s’y attendre. L’assureur SwissLife et Generali viennent d’annoncer - de manière précoce puisque les rendements sont généralement dévoilés en début d’année suivant la clôture de l’exercice passé - la rémunération qu’ils serviront sur le fonds en euros de leurs principaux contrats d’assurance vie en 2019 : 1 %.

Les deux assureurs ont renforcé leur politique de bonification du taux servi par leur fonds en euros. Autrement dit, plus vous prenez du risque avec votre placement en assurance vie, plus vous êtes récompensé... en obtenant une meilleure rémunération.

Mauvaise nouvelle pour les épargnants les plus averses au risque, tous les assureurs vont procéder de même en 2019 !

Défiscaliser avant la fin de l'année

Il est encore temps d’investir d’ici à la fin de l’année dans des placements permettant de réduire la pression fiscale.

En 2020, le barème de l’impôt sur le revenu sera révisé et certains ménages verront leur note s’alléger. Toutefois cette mesure ne concernera pas tout le monde et sera notamment sans effet pour les contribuables situés dans les tranches marginales d’imposition les plus élevées (celles à 41 et 45 %). Aussi, il est encore temps d’investir maintenant dans des placements destinés à réduire la pression fiscale de l’an prochain. La date butoir pour agir étant le 31 décembre (la fin de l’année fiscale), il reste une « fenêtre de tir » de quelques semaines pour se décider. Malgré l’instauration du prélèvement à la source au 1er janvier 2019, les moyens mis à disposition des particuliers pour minorer leur impôt restent inchangés.

A ce jour, deux stratégies coexistent.

La première consiste à choisir des placements ouvrant droit à une réduction d’impôt sur le revenu. Les avantages fiscaux consécutifs à la souscription de certains produits seront alors retranchés de l’impôt à payer. Ici, l’économie est la même pour tous les contribuables, indépendamment de leurs revenus.

La seconde piste consiste à privilégier des produits ou investissements permettant de déduire des charges de ses revenus. C’est une façon de contenir les revenus imposables. Et donc au final d’être moins taxé. Dans ce cas de figure, le gain fiscal est proportionnel au niveau de la tranche marginale d’imposition (TMI). Plus cette dernière est élevée, plus il sera possible d’alléger le montant de l’impôt.

A cette période de l’année, ces deux leviers peuvent encore être actionnés dans des délais courts. D’autant plus qu’il existe des solutions « clefs en main » (FIP, FCPI, SOFICA, SCPI) faciles à souscrire d’ici au 31 décembre.

Avant de se lancer, plusieurs paramètres sont à prendre en compte : la fiscalité et ses règles afin d’optimiser son action et surtout choisir un placement pertinent et potentiellement rentable.

Réajustement. L’entrée en vigueur du prélèvement à la source en 2019 n’a pas modifié les propriétés défiscalisantes des produits, néanmoins l’application des règles a évolué.

Si c’est la première fois en 2019 que le contribuable souscrit à ce genre de placements, la minoration ne sera pas effective dès janvier 2020. Le taux moyen du prélèvement à la source (PAS) figurant sur sa fiche de paie va rester inchangé. Ce n’est qu’au printemps 2020, soit après la réception de la déclaration sur les revenus 2019, que le Trésor Public sera informé des investissements réalisés en 2019 et procédera au réajustement. Cette réactualisation fiscale s’effectuera à l’été 2020 avec un remboursement des avantages fiscaux ou une annulation de l’impôt dû.

Autre conséquence de la mise en place du PAS, si de tels investissements ont été réalisés en 2018 : le paiement des réductions d’impôt par le fisc est fractionné. Afin d’éviter un effort de trésorerie trop lourd pour le contribuable, l’Etat a en effet instauré la règle suivante : le paiement d’un acompte de 60 % de la réduction d’impôt s’effectuera le 15 janvier, puis le solde, c’est-à-dire les 40 % restants, sera versé au mois d’août. Ce droit à l’avance ne concerne que certains investissements ou dépenses tels que l’emploi d’un salarié à domicile, les frais de garde d’enfants, un investissement locatif Pinel ou un don à des œuvres.

Par conséquent, avant de foncer tête baissée sur un ou plusieurs placements, il convient d’évaluer en amont sa marge manœuvre. Cette étape est nécessaire afin de calibrer son investissement et d’optimiser la fiscalité. Or, en matière d’impôt sur le revenu, il convient de respecter le plafond annuel des niches fiscales fixé à 10 000 euros par an. Celui-ci intègre les avantages fiscaux liés aux frais de garde d’enfants, aux emplois à domicile, au Crédit d’Impôt pour la Transition Energétique (CITE), aux FIP et FCPI, aux dispositifs Pinel et autres Denormandie… Mieux vaut donc raisonner à l’envers. A savoir : faire le compte de ce que l’on est déjà en mesure de déduire afin d’évaluer le montant qu’il reste pour saturer sa niche. A noter que la loi prévoit que ce plafond de niches fiscales passe à 18 000 euros pour des investissements dans des produits tels que les SOFICA, FIP outre-mer et le Girardin (dans ses versions industrielle et logement social).

Risques. Autre précaution à prendre : pas question de se laisser éblouir par l’avantage fiscal mis en avant. Souvent, en effet, plus il est appétissant, plus le risque est élevé et rime avec une possibilité de perte en capital. L’effet défiscalisant est assorti de contraintes fortes, liées à l’immobilisation des fonds (entre cinq et quinze ans). Et si ces engagements initiaux ne sont pas respectés à la lettre (sortie avant terme, non-respect des conditions), les avantages fiscaux consentis depuis le début seront à rembourser au Trésor Public.

Autre écueil de ces produits : peu d’entre eux génèrent une performance immédiate. Dans le cas des FIP, SOFICA ou FCPI, l’épargnant ne perçoit aucun rendement durant la durée de détention. Ce n’est qu’à l’échéance du produit qu’une hypothétique performance est délivrée.

Par essence, un placement doit être rentable. Or, un avantage fiscal habilement présenté peut masquer les risques ou les faiblesses d’un produit. Au moment du débouclage de l’opération et donc du remboursement, l’épargnant est souvent déçu. Il se rend compte que l’avantage fiscal a été cher payé face au piètre résultat après une si longue immobilisation de l’argent. Pour choisir sans faux pas, il faut se demander si l’investissement envisagé est cohérent avec sa situation patrimoniale et évaluer le placement sans tenir compte de son avantage fiscal. Il conviendra de se renseigner sur la notoriété et l’ancienneté de l’établissement financier concepteur du produit, de regarder de plus près l’historique de ses résultats. Pour limiter les risques, la parade consistera à investir dans différentes sociétés de gestion. Enfin, ces placements de moyen et long terme doivent s’inscrire dans une logique patrimoniale. On investit pour se constituer un patrimoine ou se préparer un pécule ou des revenus complémentaires pour la retraite.

Dans un peu moins d’un an, en octobre 2020, il ne sera plus possible d’ouvrir un Perp ou un Madelin Retraite. Faut-il en profiter tant qu’il est encore temps, ou ouvrir d’ores et déjà le nouveau Plan d’épargne retraite (PER) ? Ce qu’il faut savoir.

Il offre aux souscripteurs plus d’options à l’entrée comme à la sortie, à l’âge de la retraite.

A l’entrée : déduction ou non

Dans « l’ancien monde » de l’épargne retraite, le contrat Madelin est réservé aux travailleurs non salariés, et le Perp est ouvert à tous. L’un comme l’autre offrent une carotte fiscale à l’entrée : vous pouvez déduire le montant versé de votre revenu imposable, dans la limite dans la limite d’un plafond recalculé chaque année.

Dans le « nouveau monde », la déduction des versements reste possible : le plafond annuel des versements déductibles sur un PER individuel est même calqué sur le plafond Perp. Mais vous pouvez aussi choisir de renoncer à cette déduction, ce qui ouvre la porte à une fiscalité plus attractive à la retraite.

A la retraite : rente ou capital

La grande nouveauté du nouveau PER reste la souplesse à l’âge de la retraite : vous pourrez choisir de sortir en capital à 100% ou en rente à 100%, ou de moduler entre ces deux modes de sortie à votre guise. Alors que le contrat Madelin contraint à une sortie en rente, et que le Perp ne permet qu’une sortie limitée (à 20%) en capital.

| Perp | Madelin | PER individuel | |

|---|---|---|---|

| Sortie en rente | Sortie en rente partielle ou totale |

Sortie en rente viagère obligatoire à 100% |

Sortie en rente viagère facultative, jusqu’à 100% de l’épargne |

| Sortie en capital | Sortie en capital limitée à 20% de l’épargne seulement |

Sortie en capital impossible | Sortie en capital facultative, jusqu’à 100% de l’épargne |

| Sortie anticipée (avant la retraite) | En cas de situation exceptionnelle : fin de droits au chômage, liquidation judiciaire, invalidité, surendettement… |

En cas de situation exceptionnelle : liquidation judiciaire, invalidité, surendettement… |

Sortie anticipée Et en cas de situation exceptionnelle |

Existe-t-il un avantage fiscal, pour l’un de ces produits, sur la sortie en rente, le seul mode de sortie commun aux PER, Perp et Madelin ? Non ! Sur le plan fiscal, la rente viagère issue du contrat Madelin, d’un Perp ou d’un nouveau PER est soumise à l’impôt sur le revenu, au même régime que les pensions de retraite. Match nul, donc, sur la sortie en rente, sauf pour les épargnants qui ont renoncé à la déduction des versements à l’entrée : ils seront soumis au barème des rentes viagères à titre onéreux, plus avantageux.

Sur les principales caractéristiques de ces produits, le PER individuel a l’avantage. Les atouts des « vieux produits » concernent des points plus spécifiques…

L’avantage du Madelin

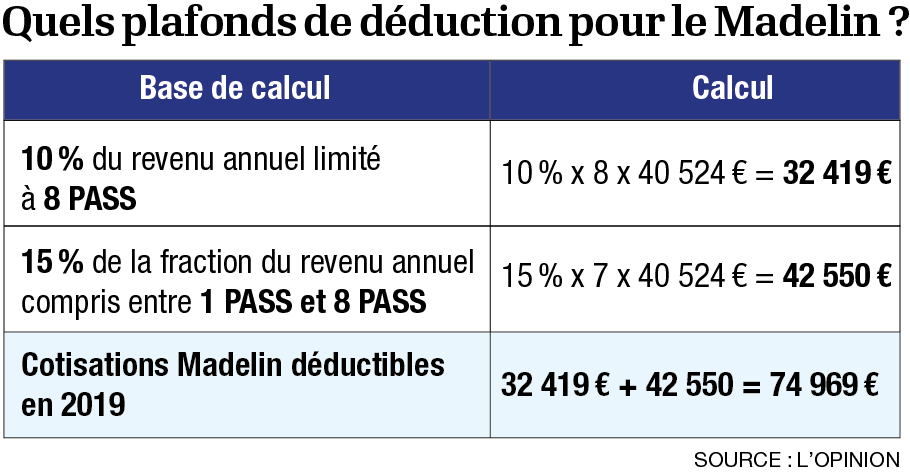

Un plafond de versement plus élevé ! Au titre de l’année 2019, vous pouvez verser jusqu’à 32 419 euros maximum sur un PER ou un Perp. Or, pour l’année fiscale 2019, le plafond annuel de déductibilité sur un contrat d’épargne retraite Madelin grimpe à 74 969 euros !

Il est conseillé aux indépendants de verser au plafond sur le Perp, puis le surplus sur le Madelin. Ce sera le même mécanisme avec le PER en priorité, et le Madelin pour l’excédent. Avant d’ouvrir un Madelin, il faut toutefois être conscient de la contrainte principale : une obligation de versements réguliers, avec un montant minimum à épargner chaque année.

L’avantage du Perp

Le Perp bénéficie en théorie d’un léger avantage fiscal vis-à-vis du PER sur la sortie en capital : un taux d’impôt sur le revenu forfaitaire de 7,5%, après application d’un abattement de 10%. Mais cet avantage ne concerne que 20% de votre épargne accumulée sur le Perp.Une incertitude sur la fiscalité de la sortie en capital du Perp

Ce (léger) avantage fiscal du Perp vis-à-vis du PER, sur la sortie en capital, serait toutefois remis en cause… L’ordonnance instaurant le PER a abrogé l’article donnant droit à l’abattement de 10% et au taux forfaitaire de 7,5% pour la sortie partielle en capital du Perp… Si cette abrogation était confirmée, cela donnerait un argument de plus en faveur du PER.

L’avantage du PER individuel

Sans ambiguïté la souplesse renforcée, à l’entrée comme à la sortie. Un point faible a toutefois été pointé : si vous avez profité de la déductibilité des versements volontaires, la fiscalité de la sortie en capital s’avère peu avantageuse. Le capital accumulé est soumis à l’impôt sur le revenu, et les gains au prélèvement forfaitaire unique. Mais la souplesse du PER permet là encore de répondre à ce point faible : Bercy a confirmé la possibilité d’échelonner sa sortie en capital, sur plusieurs années, afin d'éviter de faire bondir le taux d’imposition de l’épargnant en cas de retrait unique après le départ en retraite. Cette sortie fractionnée est l’uns des atouts majeurs du PER.

Une solution pour contourner le dispositif « année blanche »

Dernier argument de vente favorable au PER individuel, à destination des contribuables habitués à déduire leurs versements sur un Perp : la mesure anti-abus liée à l’année blanche ne s’applique pas au PER. Dans le cadre du passage au prélèvement à la source, le législateur a décidé de minorer l’avantage de la « déduction épargne retraite » si les contribuables ont opportunément cessé de verser en 2018, la fameuse « année blanche » : ces contribuables profiteront d’une déduction amoindrie s’ils versent sur un Perp en 2019… mais d’une déduction à 100% s’ils versent sur un PER.

Les détenteurs de contrats Madelin ne sont pas concernés par cette clause anti-abus qui ne s’applique qu’au PERP : les versements sur un Madelin (réservé aux travailleurs non-salariés) restent donc déductibles dans les mêmes limites annuelles (10 % + 15 % du bénéfice imposable, 74 969,40 euros maximum).

| A savoir : les détenteurs d’un Madelin et d’un Perp bénéficient d’un plafond d’épargne retraite global dans le cadre du PER (Plafond PER = plafond Perp + plafond Madelin). |

Quel placement privilégier pour la préparation de la retraite ?

A choisir entre PER, Perp et Madelin, pour une nouvelle ouverture ? « Sauf cas particulier, le PER individuel, car il offre une liberté totale à la sortie entre capital et rente. Aujourd’hui, si l’on conseille un Perp ou un Madelin, il faut vraiment être sûr que l’épargnant est déterminé à sortir en rente viagère… . Le public cible du PER reste les « gros contribuables », avec une tranche marginale d’imposition à 30%1 ou plus et visant la déduction des versements.

Pour les autres ? A partir du moment où vous mettez de l’argent de côté, avec un objectif retraite, il n’y a pas de mauvaise solution mais le PER ne sera pas le produit le plus adapté. Il vaudra mieux privilégier une solution peu contraignante, qui permet de choisir entre capital et rente à la sortie. C’est le cas de l’immobilier locatif, par exemple, puisque vous pouvez choisir de continuer à percevoir des loyers, ou de revendre. C’est aussi le cas de l’assurance vie dans l’univers des produits financiers, même si vous prenez le risque de piocher dedans avant la retraite.

Faut-il transférer un ancien plan vers nouveau ?

Avantage au PER, donc, pour les nouveaux versements. En revanche, concernant le transfert des actuels Perp et Madelin vers les nouveaux PER, il est urgent d’attendre. Ce serait par exemple dommage de tirer un trait sur un contrat Madelin faisant référence à des tables de mortalité avantageuses pour la rente viagère. Ou de transférer un vieux contrat profitant d’un minimum garanti.

Conclusion : si vous possédez déjà un Perp ou un contrat Madelin, conservez-le, en attendant au moins le début d’année 2021 et l’annonce des premières rémunérations des nouveaux PER.

(1) Taux s'appliquant à la part supérieure de vos revenus : 14%, 30%, 41% ou 45% selon les cas en 2019.

Investir dans les grands crus français et étrangers

|

RAPPEL SUR NOS OFFRES |

|

Bénéficier d'une réduction d'Impôt (25%) et devenir actionnaire d'une société de négoce innovante |

|

OFFRE Private Equity |

|

|

Diversifier ses actifs et créer une cave d'investissement composée de Grands Crus achetée en Primeur à travers un mandat de gestion. |

|

OFFRE MANDAT de Gestion de cave |

|

|

Track-Record |

Les performances passées ne préjugent pas des performances futures. |

|

Nous sommest à votre disposition pour échanger, répondre à vos questions et vous accompagner. |