Blog

Fonds immobiliers Primonial en grande forme

et de l'OPCI PREIMIUM (5.17%)")

Performances 2019 Primonial SCI Capimmo / OPCI Preimium © FranceTransactions.com/Primonial/stock.adobe.com

Des performances appréciées

Les unités de compte immobilières de Primonial, disponibles uniquement dans le cadre de contrats d’assurance-vie, affichent des performances 2019 appréciables :

- 4,56% pour Primonial CAPIMMO,

- 5,17% pour l’OPCI PREIMIUM.

D’après le gestionnaire Primonial REIM, ces résultats valident sa stratégie qui consiste à investir dans des immeubles de qualité, situés sur des marchés matures ou à fort potentiel et traduisent le travail d’asset management effectué par la Société de Gestion pour servir l’objectif de performance au bénéfice des épargnants.

PRIMONIAL CAPIMMO : 4,56%

La performance de Primonial CAPIMMO s’élève à 4,56% nette de frais pour l’année 2019 (4,20% en 2018). Cette performance* 2019 est due aux revenus récurrents générés par les actifs immobiliers « cash-flows » combinés à des actifs générateurs de plus-values et à un travail continu de valorisation du portefeuille.

L’univers d’investissement de CAPIMMO sélectionné par l’équipe de gestion permet de constituer un patrimoine très diversifié quant à ses modes de détention et ses sous-jacents (bureaux, commerces, santé, résidentiel) à la fois sur le plan géographique et locatif afin de mutualiser le risque dans une optique de placement long terme.

Au 31 décembre 2019, l’actif net réévalué de Primonial CAPIMMO atteint 4,9 milliards €. Investi à 95% en immobilier direct ou indirect, Primonial CAPIMMO tient depuis plus de 10 ans ses engagements de restitution de la performance immobilière au profit de ses épargnants.

OPCI PREIMIUM : 5,17%

La performance de PREIMium s’élève à 5,17% nette de frais pour l’année 2019 (3,80% en 2018). La société de gestion recherche une stabilité de la performance potentielle de l’OPCI PREIMium, via une allocation qui permet de capter des opportunités des marchés immobiliers (allocation de 60% min.). Elle met en œuvre une gestion déléguée de la poche financière avec pour objectif de maîtriser au maximum la volatilité (35% max. de l’allocation) et gère une poche de liquidité (5% min.).

Trois ans après son lancement, l’actif net de PREIMium atteint 303,5 M€ au 31 décembre 2019.

Les convictions de Primonial pour 2020

Primonial s’attend à une augmentation de la part des unités de compte immobilières dans l’assurance vie. Dans l’environnement actuel de taux directeurs négatifs qui rend extrêmement dilutive la souscription de placements dits « sans risques », les épargnants sont amenés, dans une perspective d’épargne longue, à diversifier leurs investissements. En tant que placement d’équilibre (risque 2 à 4 sur 7 sur l’échelle du SRRI) et de long terme, souscrire de l’immobilier collectif via les unités de compte immobilières dans les contrats d’assurance vie devient particulièrement intéressant. En effet, dans la mesure où il maintient une prime de risque suffisante, l’immobilier par ses performances joue un rôle de stabilisateur dans le marché de l’assurance vie et pour les placements des ménages en vue de leur retraite.

Nous vous rappelons que votre conseiller AVENIR & SERENITE PATRIMOINE commercialise les contrats d'assurance-vie PRIMONIAL, plus particulièrement :

- et TARGET+

- ainsi qu'en version luxembourgeoise.

Les 7 nouveautés fiscales pour 2020

Baisse de l’impôt sur le revenu, suppression de la taxe d’habitation, modification du statut de loueur en meublé, déclaration des revenus simplifiée… nous vous dévoilons les principales nouveautés fiscales pour 2020 qui vous concernent.

1. Baisse de l’impôt sur le revenu

Jusqu’à présent, vos revenus étaient taxés à l’impôt sur le revenu selon un barème progressif qui comportait 5 tranches d’imposition : de 0 % à 45 %. A compter de l’imposition de vos revenus 2020, le gouvernement modifie ce barème pour abaisser l’impôt sur le revenu des Français les plus modestes. La tranche à 14 % est ramenée à 11 % et le mécanisme de la décote est renforcé. Selon le gouvernement, au total, environ 16,9 millions de foyers bénéficient de cette baisse, pour un montant de gain moyen estimé à environ 300 €. Cependant, si vous êtes imposé dans une tranche à 41 % ou 45 %, cela n’a aucun effet pour vous.

Si vous êtes concerné, vous pouvez constater l’éventuelle différence dès cette année car votre taux de prélèvement à la source tient compte de ces évolutions.

2. Suppression de la taxe d’habitation

Si vous faites partie des 80 % des ménages français les plus modestes, alors vous n’aurez plus de taxe d’habitation à payer à partir de 2020. Attention, si vous êtes mensualisé, pensez à supprimer le prélèvement ou à le moduler pour n’avoir que la redevance audiovisuelle à payer.

Si vous ne profitez pas de l’exonération en 2020, vous bénéficierez d’un allègement de 30 % en 2021, puis de 65 % en 2022, pour voir cette taxe finalement supprimée à compter de 2023.

3. Modification du statut de loueur en meublé

Un loueur en meublé n’a plus besoin d’être inscrit au RCS (registre du commerce et des sociétés) pour être considéré comme professionnel. Vous pourriez ainsi « basculer » vers la location meublée professionnelle plus facilement qu’avant.

Ceci vous concerne si vous percevez plus de 23 000 € de loyers de vos locations meublées et que ces loyers sont supérieurs à vos autres revenus d’activités ou à vos pensions de retraites.

Bonne ou mauvaise nouvelle ? Ça dépend ! Ce statut peut vous permettre d’imputer des déficits sur votre revenu global. Néanmoins, vous serez soumis aux cotisations sociales (de 20 % à 43 %, avec une cotisation minimum de 1 127 € pour 2019), en lieu et place des prélèvements sociaux à 17,2 % et les conséquences en termes de plus-value à la revente peuvent être moins favorables.

Notez que vous pouvez parfois bénéficier d’une exonération d’IFI sur ces mêmes immeubles, sans être forcément loueur professionnel…

4. Déclaration des revenus simplifiée

A partir de cette année, il se peut que vous n’ayez plus de déclaration de revenus à établir. En effet, si votre déclaration pré-remplie ne nécessite ni complément, ni modification, alors vous n’aurez plus à transmettre, comme chaque année au printemps, votre déclaration aux impôts. Le simple fait de ne pas déclarer vaudra confirmation des informations pré-remplies.

5. Transformation du CITE

Jusqu’à présent, en qualité de propriétaire ou de locataire, lorsque vous effectuiez certaines dépenses d’économies d’énergie (isolation thermique ou production d’énergie) au sein de votre résidence principale, vous pouviez bénéficier d’un crédit d’impôt pour la transition énergétique (CITE).

Dorénavant, ce dispositif est remplacé par une prime, réservée uniquement aux propriétaires du logement et qui ont de faibles ressources. Pour les autres, le CITE est encore applicable cette année mais les dépenses éligibles sont restreintes (système de charge pour véhicule électrique, dépenses d’isolation thermique des parois opaques).

6. Modification du dispositif de l’apport-cession

Si vous apportez les titres de votre société à une holding, vous bénéficiez, sous conditions, d’un report d’imposition de la plus-value latente jusqu’à la vente de la holding. Que se passe-t-il si vous donnez, dans l’intervalle, les titres de la holding à vos enfants ? Ils doivent conserver les titres reçus pour que la plus-value constatée à l’origine disparaisse définitivement. Ce délai était de 18 mois, il est désormais de 5 ans (voire 10 ans).

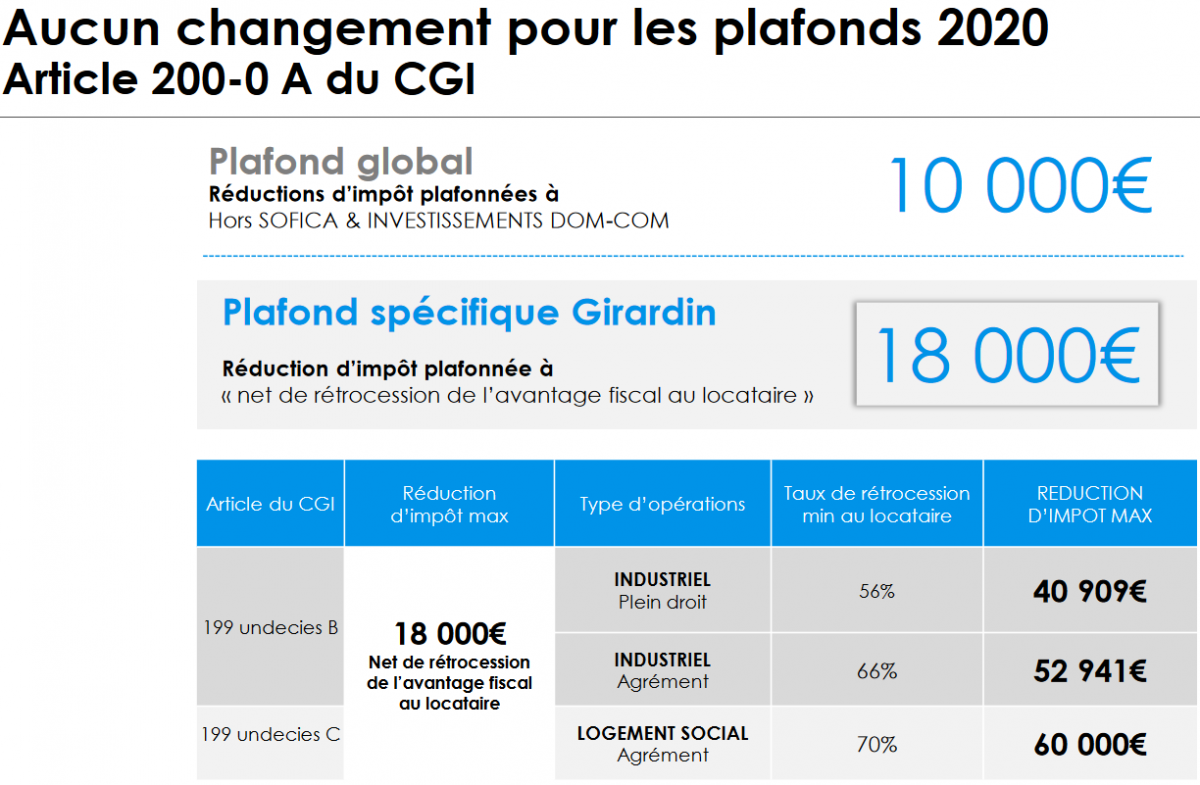

7. Aménagements pour certains dispositifs d’investissement immobilier locatif

Certains dispositifs fiscaux, qui vous permettent d’investir dans l’immobilier tout en réduisant vos impôts, sont prorogés. Il s’agit de la déduction Cosse ancien, de la réduction d’impôt Pinel-Denormandie, et de la réduction d’impôt Malraux.

Attention, deux aménagements doivent être notés :

– le dispositif Pinel-Denormandie est étendu car l’obligation d’investir dans le centre des communes a été supprimée et il est désormais possible de réaliser des travaux d’amélioration (en lieu et place des seuls travaux de rénovation) ;

– le dispositif Pinel « classique » sera recentré en 2021 uniquement sur les acquisitions d’appartements, donc la réduction d’impôt ne s’appliquera plus aux constructions de logements individuels et pavillonnaires.

La loi de Finances pour 2020 institue des mesures fiscales qui s’appliquent pour la plupart depuis le 1er janvier 2020. Nous vous avons présenté les principales mesures de façon non exhaustive. N’hésitez pas à vous rapprocher de votre conseiller qui se tient à votre disposition.

Rédaction achevée par Fidroit au 02/01/2020 sous réserve d’évolutions de l’actualité économique et financière, ainsi que des dispositions fiscales, juridiques et réglementaires.

Une offre santé dédiée aux TNS, pourquoi faire ?

En cette nouvelle année, les Travailleurs Non Salariés auront la pleine intégration de la gestion de la sécurité sociale dans le régime général. Les procédures seront certes simplifiées, mais cela ne changera pas les prestations de base versées aux TNS par les régimes obligatoires, qui sont souvent insuffisantes. Il est donc recommandé à tous les professionnels indépendants de souscrire une complémentaire santé ou une mutuelle* qui protègera leurs revenus et leur activité en leur assurant une couverture des frais de santé, conformément à la réforme 100 % santé.

Pourquoi recourir à une offre santé ?

Le RSI donne droit à une indemnité journalière en cas de congé maladie ou d’accident, mais seulement après un an d’affiliation et dans des conditions moins favorables que pour les salariés (il impose notamment un délai de carence de sept jours en cas d’accident, contre trois jours seulement dans le régime général). Un minimum d’un an d’affiliation est également requis pour bénéficier des prestations de maternité.

Applicables aux TNS, les contrats Loi Madelin visent à diminuer les différences de protection sociale entre les salariés et les TNS, notamment en matière de couverture santé. Sous certaines conditions, une déduction fiscale des cotisations versées est également accordée au titre de ces contrats. Cette loi a pour objectif de pallier les lacunes du régime obligatoire des TNS qui pourront, grâce aux différents dispositifs Madelin, bénéficier d’une couverture santé, se constituer une retraite et souscrire des contrats prévoyance.

Les contrats Madelin viennent compenser les carences du régime obligatoire en matière de protection sociale. Pour les TNS souhaitant s’assurer un maintien de revenu en cas d’arrêt de travail ou protéger leurs familles en cas de décès ou d’invalidité, ils pourront bénéficier de compléments de pension de retraite et de compléments de garantie de prévoyance**.

Pourquoi est-ce si important d’avoir une mutuelle ou une complémentaire santé ?

Les TNS peuvent, grâce aux contrats santé de la Loi Madelin, bénéficier d’une complémentaire qui rembourse, en partie ou en totalité, les frais de santé engagés et non couverts par l’Assurance maladie. Selon le contrat souscrit, les garanties proposées par la complémentaire santé varient.

Certaines consultations médicales non remboursées par l’Assurance maladie (acupuncture, ostéopathie…) peuvent être prises en charge par une mutuelle souscrite dans le cadre d’un contrat santé Madelin. Il en existe deux types :

- les contrats individuels qui ont l’avantage d’être souples et permettent à l’assuré de choisir les garanties de santé dont il a besoin

- les contrats de groupe qui sont quant à eux réservés aux gérants majoritaires d’une entreprise.

Quels sont les critères à prendre en considération pour faire le bon choix ?

La nature des soins couverts et le montant des remboursements doivent également être pris en compte lors du choix d’une mutuelle. Cependant, en général, lorsque le tarif est important, l’assurance maladie complémentaire semble plus efficace.

Le travailleur non salarié doit se demander si la compagnie d’assurance choisie exerce le tiers payant ou non, si les soins dentaires et ophtalmiques sont pris en charge ou encore si elle pratique une période de carence pour certains soins.

Le choix peut s’avérer difficile, de nombreuses offres étant disponibles sur le marché.

Pour vous aider, vous pouvez faire appel à votre conseiller AVENIR & SERENITE PATIRMOINE, courtier en assurance. Ce professionnel pourra vous accompagner pas à pas dans vos recherches et trouver la meilleure offre par rapport à votre situation.

| Dividendes et rachats d’actions record

L’an dernier, les groupes du CAC 40 ont restitué 60,2 milliards d’euros à leurs actionnaires, sous la forme de dividendes ou de rachats d’actions. C’est 12 % de plus que l’année précédente et au-dessus des 57 milliards d’euros de 2007 (précédent record). Vivendi a été le meilleur distributeur : 8,5 % de sa capitalisation boursière a été rachetée et 2,7 % a été reversée en dividendes. En 2020, compte tenu des estimations de résultats sur 2019, la tendance globale ne devrait pas se ternir.

| Une idée reçue

Une entreprise qui verse des dividendes ou rachète ses actions ne le fait pas toujours au détriment de ses investissements. Pour la plupart des groupes du CAC 40, on observe même le contraire. En 2018 par exemple, ils distribuaient des sommes record et augmentaient conjointement leurs investissements de 9,7 % en moyenne.

| Le creux de la vague ?

La Banque mondiale a fait part de ses prévisions de croissance mondiale pour l’année. Ce sera +2,5 % en 2020 après +2,4 % en 2019. La croissance sera tirée par les pays émergents et en développement (+4,1 % attendus en 2020). Le redressement du commerce et des investissements aideront la timide reprise mondiale. Côté risque, l’institution fait part de ses inquiétudes sur la faible croissance de la productivité.

La loi de finances pour 2020 validée par le Conseil constitutionnel touche à l'assurance vie sur deux points :

- Son article 2 vise à supprimer l’avantage fiscal des vieux contrats souscrits avant 1983. Il propose d'imposer selon le régime fiscal favorable classique de l’assurance vie (à savoir l’application de l’abattement de 4 600 € ou 9 200 € pour un couple et du taux réduit de 7,5 % au-delà de huit ans), les produits afférents aux nouvelles primes versées sur les contrats souscrits avant le 1er janvier 1983. Le traitement fiscal des produits attachés à des primes déjà versées ne serait pas modifié. Cela concerne les rachats et dénouements actés après le 1er janvier 2020 et les plus-values afférentes aux versements effectués à partir du 10 octobre 2019.

- Enfin, la loi de finances prévoit que le gouvernement remette au Parlement, au plus tard le 30 septembre 2021, un rapport sur l’évaluation de l’avantage fiscal de l’assurance vie en matière successorale (abattement de 152 500 € par bénéficiaire), un avantage de plus en plus remis en cause, notamment en raison de son opacité sur le nombre de ses bénéficiaires.

Commençons cette année en plantant un arbre

Depuis 2017, Swiss Life Asset Managers France plante des arbres avec son partenaire Reforest'Action.

4 000 arbres ont déjà été plantés en France en 3 ans.

Si vous souhaitez nous aider à participer à la reforestation de nos forêts:

1. Cliquer sur "Je plante mon arbre" ci-dessous

2. Puis rentrez le code SWISS1920

sur le site de Reforest'Action

Investissement dans le vin : l’expertise d'AVENIR & SERENITE PATRIMOINE

Pour un particulier, le vin constitue un bon moyen de diversifier ses placements, à condition de ne pas en attendre un rendement élevé et de n’y investir qu’un pourcentage limité de son patrimoine.

Comment investir dans le vin ?

Un investisseur pourra choisir de :

- se constituer une cave de bonnes bouteilles,

- devenir allocataire d’un domaine viticole, ce qui lui permettra d’acheter une certaine quantité de bouteilles chaque année ;

- d'acquérir des parts de Groupement foncier viticole (GFV) gérant des parcelles de vignes ;

- de souscrire au capital d'une société foncière détenant des vignes et les faisant exploit par bail à métayage ;

- de souscrire au capital d'une société de négoce de vins.

Les plus fortunés pourront faire l’acquisition d’un domaine.

Il n’existe pas de bonne ou de mauvaise façon d’investir dans le vin. Tout dépend de l'objectif que l'investisseur se fixe, du ticket d'entrée et de l'horizon de placement. Chacune comporte sa part d’incertitude, notamment en termes de valorisation ou de rendement. Mais une chose est sûre : le vin doit rester un placement plaisir fait par des passionnés.

Une bonne connaissance des terroirs et du marché est également indispensable, afin d’éviter les revers en cas d’échec commercial.

Est-ce un placement fiscalement avantageux ?

La transmission de parts de GFV ou la vente de bouteilles profitent d’abattements intéressants. L'investissement dans une foncière ou une société de négoce peut également donner lieu à des réductions d'impôts. Toutefois, nous déconseillons systématiquement à nos clients de fonder leurs décisions d’investissement sur des critères purement fiscaux, parce que la fiscalité change sans arrêt. Cela est vrai pour tous les placements.

Comment se structure l’offre AVENIR & SERENITE PATRIMOINE dans ce domaine ?

Votre conseiller AVENIR & SERENITE PATRIMOINE vous propose quatre offres très différentes destinées aux investisseurs :

- l'acquisition des vignes via une foncière qui sera privilégiée par la personne souhaitant investir dans un actif tangible à faible ticket d'entrée (à partir de 1 000 euros) ; le rendement est faible (de l'ordre de 0,6 % par an) et aléatoire (conditions climatiques) mais peut être amélioré si le paiement du loyer peut se faire en bouteilles (compter un ticket d'entrée de l'ordre de 10 000 € pour 6 à 12 bouteilles par an, bien entendu variable selon le terroir et la qualité de la récolte) ; l'investisseur peut bénéficier d'une réduction d'impôt à l'entrée et espérer que le prix des vignes progresse ;

- l'acquisition des vignes via un Groupement Foncier Viticole qui sera privilégiée par la personne souhaitant conserver et transmettre dans des conditions fiscales privilégiées (diminution de la base taxable de l'IFI et des droits de donation et succession) ; le rendement est médiocre mais là-aussi, l'investisseur peut prendre plaisir à consommer ou offrir les bouteilles de "son" domaine et à rencontrer ses autres co-investisseurs passionnés ;

- le mandat de gestion destiné au profil investisseur-consommateur et accessible à partir de 20 000 euros (10 000 euros sur deux années), avec une recommandation de souscrire sur cinq millésimes (cinq ans) ; l’objectif de rendement est de 5 à 8% par an sur une durée d’investissement de 5 ans. La fiscalité applicable à la revente est celle des biens meubles (exonération d’imposition sur les plus-values lorsque le montant de la cession est inférieur à 5 000 euros) ;

- l’offre de Private Equity pour les purs investisseurs, éligible au remploi d’apport cession, au PEA et la réduction d’IR-PME. Le minimum d’investissement est fixé à 11 000 euros et l’objectif de rendement est de 5 à 8 % net par an sur une durée d’investissement de 7 ans.

Rencontrez-vous beaucoup de femmes ?

Je suis une femme ! Et j'aime le vin ! Le monde du vin se féminise de plus en plus. J’ai eu l’opportunité de croiser des femmes gestionnaires de domaines, cheffes de cave, sommelières… Par ailleurs, de nombreux couples travaillent ensemble dans la gestion de domaines.

Les femmes ont toujours été présentes dans le monde du vin, avec des figures très marquantes. En Champagne, on peut notamment citer Madame Bollinger ou Madame Clicquot, qui ont véritablement révolutionné leur industrie.

Aujourd’hui, avec la ‘starification’ des vignerons, cette tendance continue.

Comment voyez-vous l’avenir du marché des vins ?

Je distingue 4 tendances de fond.

Premièrement, l’internationalisation du marché, avec la montée en puissance des vins du ‘Nouveau Monde’ : États-Unis, Afrique du Sud, Australie, Amérique du Sud, Chine…

Ensuite, l’impact du contexte politique et économique : en particulier, le Brexit risque de changer la donne pour les vins français qui s’exportent très bien outre-Manche.

Enfin, les nouvelles technologies sont en train de transformer le secteur à tous les niveaux, aussi bien dans la manière de produire du vin que dans la façon de le commercialiser ou de le consommer.

Un dernier point : on ne peut plus ignorer les effets du changement climatique, dont les aléas renforcent l’incertitude sur ce marché.

Quels conseils donneriez-vous à ceux qui souhaitent se lancer dans l’investissement dans le vin ?

Calibrez bien votre projet en termes d’objectifs, de montant et d’investissement personnel. Un expert pourra vous y aider.