Novaxia Investissement lance la 2ème offre de souscription de Novaxia Immo Club 6, accessible jusqu’au 30 juin 2020 et éligible au PEA et au PEA/PME

COMMUNIQUE DE PRESSE :

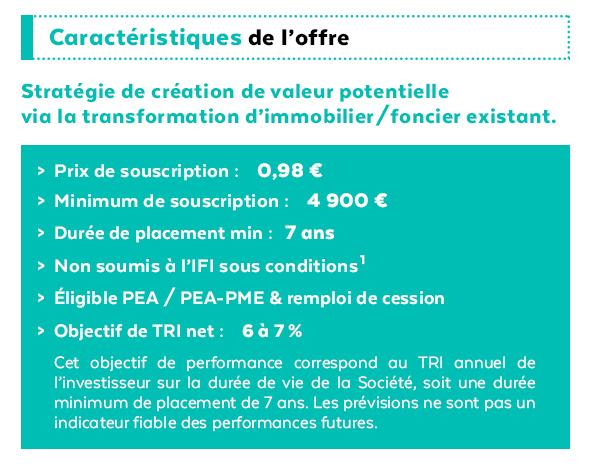

Novaxia Immo Club 6 est le nouveau millésime 2019-2020 de l’offre PEA et PEA-PME créée par Novaxia Investissement. Elle clôture avec succès sa première offre de souscription avec 15,8M€ de fonds collectés. Une seconde offre est proposée aux épargnants jusqu’au 30 juin 2020 pour un montant minimum de souscriptionà 4900 euros sur la base d’une émission par action de 0,98 euros, dont 0,96 € de nominal et 0,02€ de prime d’émission.

Diversifier son épargne dans des opérations immobilières

Cette solution s’adresse aux épargnants souhaitant :

• Diversifier leur épargne via une stratégie de prise de participation dans des opérations de transformation immobilière sélectionnées pour leur potentiel de création de valeur ;

• Dont l’objectif de gestion sur 7 ans (durée de vie de la société) est la réalisation potentielle de plus-value ;

Contribuer au développement des grandes métropoles régionales

Novaxia Immo Club 6 investit dans des PME se positionnant sur des actifs immobiliers hors d’usage situés dans les grandes métropoles régionales (friches industrielles, entrepôts, bureaux), en vue de financer leur transformation (logements, bureaux, hôtels, résidences services...).

Ses actifs sont sélectionnés dans des quartiers offrant, selon Novaxia Investissement,un fort potentiel decréation de valeur.

Une solution éligible aux enveloppes PEA et PEA-PME, au remploi de produits de cession et exclue de l’assiette de l’IFI

Les épargnants peuvent investir dans Novaxia Immo Club 6 en direct ou au travers de leur PEA, PEA-PME et compte-titre. Elle permet d’investir sur un sous-jacent immobilier tout en se libérant de l’Impôt sur la Fortune Immobilière (IFI).

Cette offre est également éligible au remploi de produits de cession (150 Ob Ter du Code Général des Impôts) pour les personnes morales.

Novaxia Immo Club 6 comporte un risque de perte en capital et d’illiquidité.

(1) Le traitement fiscal lié à la détention de parts de Novaxia Immo Club 6 dépend de la situation individuelle de chaque client et est susceptible d’être modifié ultérieurement. L'investissement dans Novaxia Immo Club 6 est exclu de l'assiette de l'IFI si l'investisseur détient moins de 10% du capital et des droits de vote. Nous vous conseillons de vous renseigner auprès d’un conseiller fiscal.

Ce communiqué de presse est exclusivement conçu à des fins d’information. Il ne constitue ni un élément contractuel, ni un conseil en investissement.

Du fait de leur simplification, les informations contenues dans ce document sont partielles. Elles peuvent être subjectives et sont susceptibles d'être modifiées sans préavis.

La responsabilité de Novaxia Investissement ne saurait être engagée par une prise de décision sur la base de ces informations. Mise à disposition du prospectus. Le prospectus a été approuvé par l’AMF, en sa qualité d’autorité compétente pour l’application des dispositions du règlement (UE) n°2017/1129. L’AMF approuve le prospectus après avoir vérifié que les informations qu’il contient sont complètes, cohérentes et compréhensibles au sens du règlement (UE) 2017/1129. Cette approbation ne doit pas être considérée comme un avis favorable sur l'émetteur et sur la qualité des titres financiers faisant l'objet du prospectus. Les investisseurs sont invités à lire le prospectus avant de prendre une décision d’investissement afin de pleinement comprendre les risques et avantages potentiels associés à la décision d’investir dans les valeurs mobilières. Le prospectus a été approuvé le 3 février 2020 et est valide jusqu'au 30 juin 2020 et devra, pendant cette période et dans les conditions de l'article 23 du règlement (UE) 2017/1129, être complété par un supplément au prospectus en cas de faits nouveaux significatifs ou d'erreur ou inexactitudes substantielles. Le prospectus porte le numéro d'approbation suivant : 20-026.

L’attention du public est attirée sur les risques liés à cette opération qui figurent dans les sections “facteurs de risques” du prospectus et notamment un risque de perte en capital et un risque d’illiquidité. La durée minimum de placement recommandé correspond à la durée de vie de la société, soit au moins 7 ans. Il appartient à chaque investisseur de vérifier l’intérêt de l’investissement au sein de Novaxia Immo Club 6. Des exemplaires du prospectus sont disponibles sans frais au siège social de la Société : 1/3 rue des Italiens, 75009 Paris (France), sur le site Internet de la Société (https://www.novaxia-invest.fr/) ainsi que sur le site de l’AMF (https://amf-france.org/). Les facteurs de risques sont énoncés dans le prospectus.

Commmunication à caractère promotionnel

A propos du Groupe Novaxia : « La transformation urbaine est notre savoir-faire. L’actif obsolète est notre gisement, nous le transformons pour créer de la valeur. » Joachim Azan Président-Fondateur

Doté d’une double expertise dans la finance et l’immobilier, le Groupe Novaxia a développé une méthode unique qui concilie les intérêts des différents acteurs mobilisés sur un projet : propriétaires, élus et collectivités, et bailleurs. Les actifs urbains transformés (immeubles, entrepôts, friches), deviennent ainsi de nouveaux lieux de vie, créateurs de valeur pour tous. L’innovation et le savoir-faire du Groupe Novaxia en matière d’aménagement urbain ont été reconnus et primés notamment à l'occasion des prestigieux concours « Réinventer Paris » en 2016 et « Réinventer Paris 2 » en 2019, « Inventons la Métropole du Grand Paris » en 2017 et « Inventons la Métropole du Grand Paris 2 » en 2019. Depuis 12 ans, Novaxia a réhabilité et construit 400 000 m² et piloté plus de 2 milliards d'euros d'opérations immobilières.

A propos de Novaxia Investissement : Novaxia Investissement est une société de gestion agréée par l’Autorité des Marchés Financiers. Elle crée des véhicules d’investissements immobiliers dédiés.