Blog

Revenus de l'épargne : flat tax ou barème ?

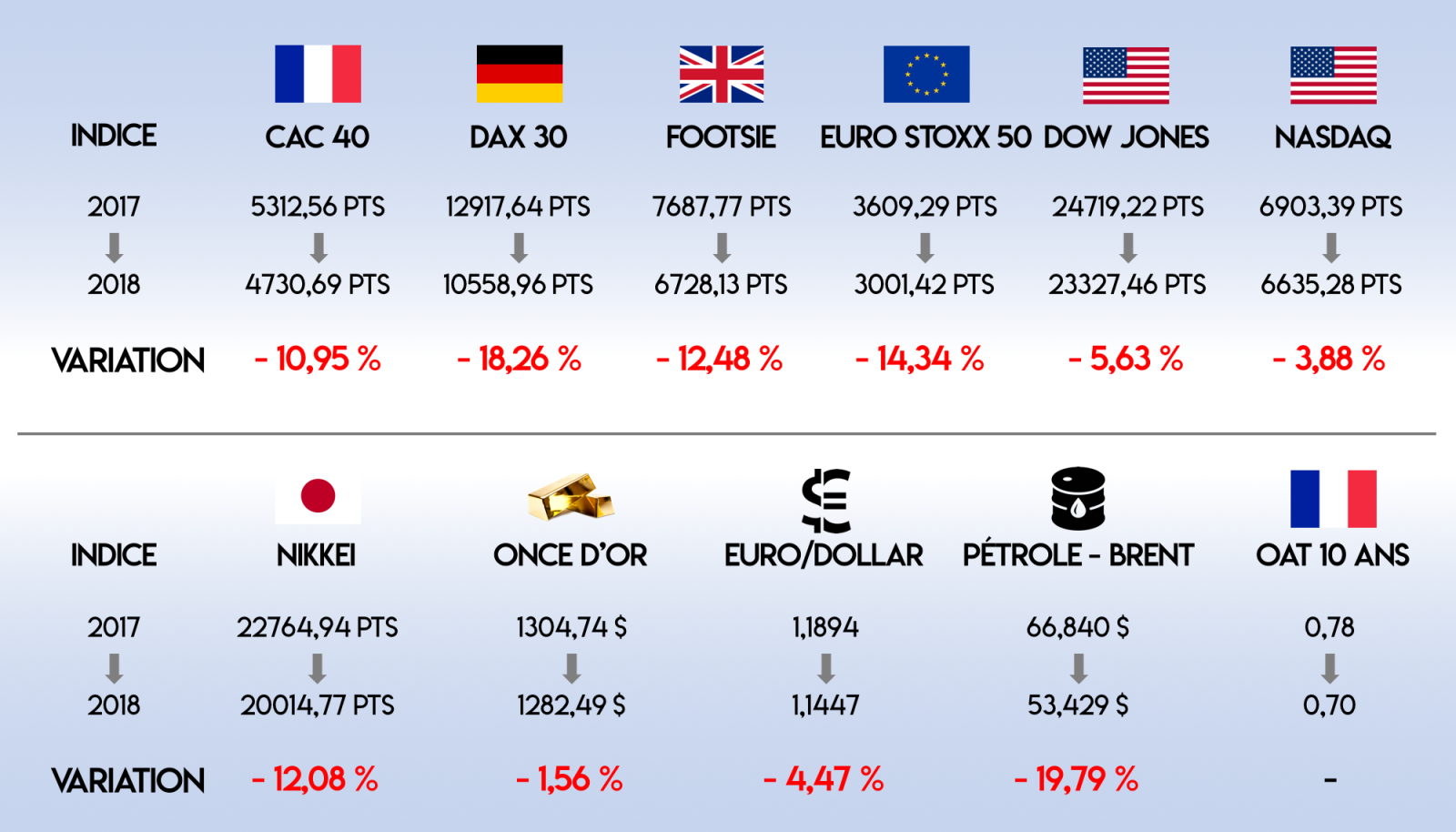

Fiscalité épargne : l'année blanche peut vous faire gagner de l'argent !

Subtilité de l’année blanche et de l’introduction de la flat tax, vous pourrez, pour certaines situations, optimiser votre déclaration d’impôt et obtenir le remboursement d’un trop-payé. Explications.

L'année blanche fiscale, c'est fini ! Défiscalisez !

L'an dernier était une année blanche qui vous a permis de souffler un peu avant d'aborder le prélèvement à la source qui s'applique depuis le 1er janvier.

Mais nous voilà tous revenus à une situation fiscale normale et il faut à nouveau profiter de la possibilité de réduire la note.

Nous reprenons donc nos bonnes habitudes et vous proposons, comme tous les mois de janvier sauf l'an dernier, notre offre de défiscalisation Girardin.

Afin d’anticiper les éventuelles difficultés de trésorerie liées à la mise en place du prélèvement à la source, notre premier partenaire offre des conditions de paiement particulièrement privilégiées.

S'agissant du deuxième partenaire, nous proposons son offre qui n'est pas garantie à des clients qui acceptent de prendre du risque en contrepartie d'un gain doublé...

Si vous êtes intéressé, je vous remercie de bien vouloir me retourner la lettre de mission ci-jointe :

![]() lettre-de-mission-defiscalisation-girardin-2019.pdf (177.07 Ko).

lettre-de-mission-defiscalisation-girardin-2019.pdf (177.07 Ko).

Je reste bien entendu à votre disposition pour toute précision.

Agnès HECTOR

Président du Cabinet AVENIR & SERENITE PATRIMOINE

« La fatalité veut que l’on prenne toujours les bonnes résolutions trop tard » – Oscar Wilde

5 bonnes résolutions pour vos placements en 2019

Le début de l'année est un moment unique.

D’abord parce que c’est la période où l’on prend plaisir à souhaiter les meilleures choses pour l’année à venir à ceux qui nous sont chers. Et permettez-nous de vous présenter tous nos vœux de réussite pour cette nouvelle année, que ce soit à titre personnel, professionnel ou patrimonial.

Surtout, qui dit nouvelle année, dit nouveau départ. Il est donc d’usage de prendre des bonnes résolutions. C’est pourquoi nous vous proposons cinq règles d’or à appliquer en matière de gestion de patrimoine. Rien de compliqué. Juste des règles de bon sens à ne jamais perdre de vue.

Soyez confortable avec vos placements.

Il n’y a pas de bons et de mauvais placements. Il y a des placements faits pour vous et en fonction de vos objectifs, et d’autres pas.

Pour être confortable avec ses placements, il faut que les niveaux de technicité, de risque et d’horizon soient parfaitement adaptés à votre profil.

Cette règle peut sembler évidente mais la relation à l’argent comporte une dimension objective qui relève de la compétence et une part subjective qui révèle nos désirs et nos peurs.

Tous nos clients nous le disent : échanger avec nous leur permet de se poser les bonnes questions et de mieux se connaître : nous sommes là pour vous aider à y voir clair, quitte à sabrer un peu dans vos fantasmes !

Gardez la main sur vos placements.

Fuir les produits packagés vendus en masse et qui ont peu de chance de correspondre et de s’adapter à vos besoins.

Nous serons toujours soucieux de vous présenter des solutions qui préservent votre liberté.

Maîtrisez le calendrier.

Toujours rester le maître des horloges ?! L’histoire récente nous montre à quel point la maîtrise du temps et des inéluctables aléas de la vie sont essentiels à la réussite d’un projet. La maîtrise du calendrier suppose que vous puissiez piloter votre patrimoine en parant aux différents aléas professionnels (la perte d’un travail), personnels (un divorce), géopolitiques (une crise financière grave), ou simplement fiscaux (un changement de règle d’imposition ou le recul du départ à la retraite).

Évidemment, vouloir anticiper tous ces aléas relève de la gageure. À défaut, il faut donc ne pas être prisonnier d’une échéance, d’une date fatidique. Il faut arbitrer un peu de rentabilité contre davantage de flexibilité. "Donner du temps au temps", pour citer, cette fois, Miguel de Cervantès (Don Quichotte).

Ne restez pas prisonnier d’un avantage fiscal.

Le consentement à l’impôt dans notre pays est tel que beaucoup préfèrent un mauvais placement à un mauvais impôt.

Il n’existe aucune bonne raison fiscale pour rester dans un mauvais placement.

L'impôt n'est pas confiscatoire, il faut savoir comment sortir sans y laisser trop de plumes afin d'arbitrer vers un placement plus rémunérateur sur le terme envisagé.

C’est toujours le bon moment pour investir.

Le meilleur moment pour investir, c’est maintenant. Dans la mesure où vous vous placez sur une perspective de placement longue, le point d’entrée de votre placement n’a que très peu d’impact sur le résultat final. Le temps est l’effet de levier le plus fort pour développer un patrimoine. Retarder un investissement dans l’attente d’une « fenêtre d’entrée » favorable est donc une perte de temps préjudiciable à l’atteinte de vos objectifs. Il vous obligera soit à réduire votre objectif final, soit à augmenter l’effort d’épargne pour arriver au même résultat.

Notre priorité en tant que conseiller en gestion de patrimoine est de faire croître votre patrimoine et non de réaliser les meilleures performances financières sur le court terme.

Nous espérons que ces conseils vous seront utiles pour faire de 2019 un grand millésime pour votre patrimoine.

Nous serons, cette année encore, à vos côtés, pour faire réussir vos projets !

TARGET+ : NOUVELLE OFFRE BONUS du 2 janvier au 29 mars 2019.

TARGET+ : NOUVELLE OFFRE BONUS !

Une nouvelle offre bonus est disponible sur la gamme Target+ du 2 janvier au 29 mars 2019.

Pour chaque versement respectant une part de 50 % minimum investie sur des supports en unités de compte*, la majoration sera de +0,75 % sur le rendement du support Euro Tremplin 2019.

Elle sera attribuée en date du 31 décembre 2019, prorata temporis, et s’entend nette de frais de gestion et brute de prélèvements sociaux.

Pour tout renseignement complémentaire sur le contrat Target+ ou pour une souscription en ligne, contactez votre conseiller AVENIR & SERENITE PATRIMOINE.

3,20 % pour le fonds en euros Sérénipierre de Primonial en 2018

Pour la septième année consécutive, SÉCURITÉ PIERRE EURO se classe parmi les meilleurs fonds en euros du marché.

Sécurité Pierre Euro - fonds en euros à capital garanti du contrat d’assurance vie Sérénipierre - affiche un taux de revalorisation de 3,20 %(1) en 2018 (net de frais annuels de gestion, brut des prélèvements sociaux et fiscaux et des frais liés au mandat d’arbitrage).

Après une année où les marchés financiers ont été particulièrement chahutés, la dominante immobilière des investissements de Sécurité Pierre Euro a ainsi fait la différence et a permis de répondre à vos deux objectifs essentiels : valoriser votre investissement et vous préserver des risques de perte en capital.

Une bonne nouvelle n’arrivant jamais seule, dès aujourd’hui et jusqu’au 1er mars prochain, vous pouvez adhérer au contrat Sérénipierre ou effectuer des versements complémentaires à des conditions d’investissement préférentielles…

Pour tout renseignement complémentaire ou pour souscrire à frais d'entrée réduits,

Contactez votre conseiller AVENIR & SERENITE PATRIMOINE sans tarder : tél. 09 81 48 61 15 ou par mail.

Entreprises : ce qui change en 2019

Source : Bercy-infos

Suppression du forfait social pour les PME, année blanche de cotisation pour les créateurs d’entreprise, fusion Agirc-Arrco, mise en place du prélèvement à la source… Le 1er janvier est synonyme de nombreux changements de réglementation. On fait le point.

Mise en place du prélèvement à la source

Le prélèvement à la source de l'impôt sur le revenu entre en vigueur dès le 1er janvier 2019. Les entreprises doivent désormais appliquer le taux transmis par la Direction générale des Finances publiques (DGFiP) sur les salaires, collecter la somme correspondante, déclarer les montants retenus et les reverser à l’administration fiscale.

Nouveau bulletin de paie

Au 1er janvier 2019, avec la mise en place du prélèvement à la source, la fiche de paie a été modifiée.

Transformation du CICE et du CITS en allégement de charges

Depuis le 1er janvier 2019, le crédit d’impôt pour la compétitivité et l’emploi (CICE) et le crédit d’impôt de taxe sur les salaires (CITS) sont transformés en un allégement de cotisations d’assurance-maladie de 6 points pour les rémunérations allant jusqu’à 2,5 Smic.

Baisse de l'impôt sur les sociétés (IS)

Le mouvement de baisse progressive de l’IS initié en 2018 se poursuit en 2019. Le taux normal appliqué aux entreprises passe à 31 %, contre 33,33 % pour les bénéfices supérieurs à 500 000 €.

Instauration d'un droit de révocation de l’option pour l’impôt sur les sociétés

Les sociétés soumises de plein droit à l’impôt sur le revenu (IR) ont la possibilité d’opter pour l’impôt sur les sociétés (IS). Ce choix était irrévocable jusqu'en 2018. En 2019, les sociétés ayant opté pour l’IS peuvent renoncer à cette modalité d’imposition.

Suppression du forfait social sur certains dispositifs d’épargne salariale

Depuis le 1er janvier 2019, les TPE et les PME sont dispensées du forfait social sur les sommes versées au titre de certains dispositifs d’épargne salariale. Cette mesure concerne les entreprises de moins de 50 salariés sur les sommes versée au titre d'un accord de participation ou d'intéressement et les entreprises dont l'effectif est compris entre 50 et 250 salariés sur les sommes versées au titre de l'intéressement.

Conversion en euros des heures acquises sur un compte personnel de formation

Depuis le 1er janvier 2019, les heures inscrites sur un compte personnel de formation (CPF) peuvent être converties en euros à raison de 15 € par heure.

Année blanche de cotisations sociales pour les créateurs d'entreprises sous conditions de ressources

Depuis le 1er janvier 2019, une « année blanche » de cotisations sociales s'applique pour les créateurs et repreneurs d’entreprises, sous conditions de ressources. Cette exonération prend la forme d'une extension du dispositif d’aide aux demandeurs d’emploi créant ou reprenant une entreprise (ACCRE). Ce dispositif est ouvert à tous les entrepreneurs ayant un revenu annuel net inférieur à 40 524 € au titre de leur première année d’exercice. Cette exonération prend la forme d’un élargissement des conditions d’éligibilité à l’exonération actuellement réservée aux chômeurs créateurs et repreneurs d’entreprise (ACCRE).

Affiliation automatique à la CPAM des indépendants qui débutent en 2019

La Caisse primaire d’assurance maladie (CPAM) prend en charge l’ensemble des assurés qui débute une activité indépendante ou changent d'activité indépendante en 2019.

En revanche, pour les travailleurs indépendants installés avant le 1er janvier 2019, le transfert à l’Assurance-maladie s’effectuera en 2020. En 2019, ils restent rattachés à la Sécurité sociale des indépendants et continuent d’être remboursés pour les soins de santé par leur organisme conventionné.

Fusion des régimes de retraite complémentaire Agirc et Arrco

Les régimes Agirc et Arrco fusionnent dès le 1er janvier 2019 en un régime unique, le régime Agirc-Arrco.

Loi de finances 2019 : ces 30 mesures qui impactent la gestion de patrimoine

Par Stéphane Pilleyre et Jacques Duhem

La loi de finances pour 2019 a été adoptée par le parlement et validée en quasi-totalité par le Conseil constitutionnel. Nous disposons d’un texte enrichi par le débat parlementaire qui comporte de nombreuses nouveautés fiscales.

Nous vous proposons ici un aperçu rapide : 30 mesures susceptibles d’impacter la gestion des patrimoines privés et professionnels.

L’impôt sur le revenu

1 Actualisation du barème de l’impôt sur le revenu

Le législateur a procédé à une revalorisation de 1,60%, des tranches du barème ainsi que des seuils et limites associés. Les taux d’imposition restent inchangés.

2 Ajustements techniques pour le prélèvement à la source

Applicable à compter du premier janvier 2019, le dispositif est complété et actualisé :

Il est prévu:

- une augmentation de l’avance de réductions et de crédits d’impôt (pour certaines réductions ou crédit d’impôt le taux de l’avance est fixé à 60%) ;

- des dispositions transitoires applicables aux salaries de particuliers-employeurs; (Pour 2019, un acompte devra être versé. Le PAS sera applicable en 2020 ;

- les grilles de taux moyen (taux par défaut) ont été revalorisées.

3 Crédit d’impôt en faveur de la transition énergétique

Pour la énième fois le dispositif est aménagé et prorogé d’une année (jusqu’au 31/12/2019).

4 Réduction d’impôt Madelin (Souscription au capital de certaines sociétés)

La loi prolonge d’une année la période d’application d’une réduction majorée (Taux de 25% au lieu de 18%)

5 Un sévère coup de rabot sur la réfaction d’IR pour les DOM TOM

La mesure de faveur (Abattement de 30% ou 40%) qui bénéficie aux personnes domiciliées en Martinique, Guadeloupe, Réunion, Guyane et Mayotte subit de nouveaux plafonds (2 450 € et 4 050 € au lieu de 5 100 et 6 700 €).

Défiscalisation immobilière

6 Réaménagement du dispositif PINEL

La loi allège les conditions d’application du régime transitoire pour les investissements réalisés en dehors des zones recentrées.

L’avantage fiscal sera désormais accordé aux contribuables qui deviennent non-résidents après avoir réalisé un investissement éligible alors qu’ils résidaient en France.

Le législateur précise le mécanisme de plafonnement des commissions des intermédiaires.

Enfin le dispositif est étendu aux investissements réalisés sur une commune dont le territoire est couvert par un contrat de redynamisation de site de défense.

De nouvelles dépenses deviennent accessibles au dispositif. Les conditions d’éligibilité et les plafonds sont modifiés. Enfin le dispositif est élargi à certaines opérations de rénovation.

7 Prorogation du dispositif CENSI BOUVARD LMNP

Une nouvelle fois, ce régime est prorogé de 3 ans. Il sera donc applicable jusqu’au 31 décembre 2021.

Revenus financiers

8 Précisions quant à la Flat Tax

Le champ d’application et les conditions d’application du PFU sont précisés. (Compléments de prix sur plus-value, retraits anticipés sur PEA…)

9 Plus-value de cession occasionnelle de bitcoins.

Les plus-values occasionnelles feront l’objet d’une taxation forfaitaire. Les activités habituelles continueront à être taxées en BIC ou BNC.

International

10 Régime d’imposition des personnes non-domiciliées en France

Le régime de la retenue à la source applicable aux salaires, pensions et rentes est aménagé à compter de 2020. Les taux de retenues sont également modifiés.

11 L’exit-tax

Le dispositif est revisité. Il concerne les plus-values latentes des contribuables qui cèdent leurs titres moins de deux ans après le transfert de leur domicile fiscal hors de France. Le délai est fixé à 5 ans pour les contribuables dont la valeur des titres excède 2,57 M€. (Auparavant les délais étaient de 8 ou 15 ans).

La loi assouplit également les modalités d’application du sursis de paiement et les obligations déclaratives.

12 Plus-values immobilières réalisées par des non-résidents

La cession de l’ancienne résidence principale en France de certains expatriés devient totalement exonérée. D’autres pourront bénéficier d’une exonération partielle.

Droits de mutation à titre gratuit

13 Un dispositif DUTREIL transmission plus ouvert

Le législateur réforme de manière très favorable le dispositif Dutreil Transmission. Ce dernier devient à nos yeux, encore plus incontournable.

Les seuils de détention sont abaissés ;

Un engagement collectif de conservation pourra être pris par une seule personne (Extension aux sociétés unipersonnelles) ;

Le dispositif de l’engagement réputé acquis sera applicable en présence de sociétés interposées ;

Les opérations d’apport à une holding après signature d’un engagement seront, sous réserve du respect de plusieurs conditions possibles ;

Les cessions de titres à un autre signataire du pacte entrainera une remise en cause de l’avantage fiscal à proportion des titres transmis. (Antérieurement la remise en cause était totale) ;

La production d’une attestation annuelle n’est plus exigée.

14 Transmission de biens ruraux

La loi a relevé de 101 897 € à 300 000 € le seuil au-delà duquel l’exonération partielle de DMTG sur les cessions de biens ruraux et parts de GFA passe de 75% à 50%.

15 Gratuité pour l’enregistrement des actes relatifs à la vie des sociétés

Il sera donc possible désormais d’échapper aux droits fixes de 375€ ou 500€.

16 Enregistrement des changements de régimes matrimoniaux

La loi supprime à compter de 2020 l’exonération de DMTG au profit des actes portant changement de régime matrimonial en vue de l’adoption d’un régime communautaire.

Un droit fixe, voir la TPF (en cas de mutation sur des biens immobiliers) sera du.

Impôt sur la fortune immobilière - ISF

17 Modalités de prise en compte du passif

La loi étend le champ d’application des clauses anti-abus pour les dettes contractées par l’acquisition de titres de sociétés. Les principes applicables aux prêts in fine et aux prêts sans terme sont étendus aux acquisitions de titres de sociétés et aux prêts contractés par une société.

18 Réductions d’impôt IFI

Les dons réalisés au profit de GEIQ seront désormais éligibles, sous conditions.

19 Contentieux

Les principes relatifs aux contentieux des droits d’enregistrement seront transposables à l’IFI.

20 Assouplissement pour les Dutreil-ISF en cours

La loi transpose aux engagements Dutreil ISF en cours, les assouplissements adoptés dans le cadre du régime Dutreil transmission (Voir ci-dessus).

Contrôle fiscal et social

21 Une définition élargie pour l’abus de droit fiscal

Les nouvelles dispositions seront applicables aux rectifications notifiées à compter du 1er janvier 2021 portant sur des actes réalisés à compter du premier janvier 2020.

On se retrouve désormais devant trois catégories d’abus de droit. Le fisc disposera de plusieurs armes :

a) L’abus de droit par fictivité juridique (Une donation déguisant une vente par exemple) ;

b) L’abus de droit par fraude à la loi avec un but EXCLUSIVEMENT fiscal ;

c) L’abus de droit par fraude à la loi avec un but PRINCIPALEMENT fiscal. (Nouveauté)

La fraude à la loi est caractérisée par l’application littérale de la loi fiscale contraire à l’intention du législateur.

L’application de la nouvelle formule d’abus de droit accordera au contribuable les mêmes garanties qu’auparavant et notamment la saisine du comité de l’abus de droit fiscal. En revanche les pénalités applicables seront les pénalités de droit commun à savoir 40% en cas de manquement délibéré et 80% en présence de manoeuvres frauduleuses.

22 Impact de l’avis du comité de l’abus de droit fiscal

L’avis du comité de l’abus de droit fiscal n’aura plus d’effet sur la charge de la preuve. La charge de la preuve incombera dans toutes les situations à l’administration.

23 Sanctions en cas de délivrance erronée de documents ouvrant droit à un avantage fiscal

Le nouveau texte prévoit une amende égale au montant de l’avantage fiscal obtenu grâce à la délivrance irrégulière du document.

24 Abus de droit social

La charge de la preuve incombera dans toutes les situations aux URSSAF.

Patrimoine professionnel

25 Les opérations d’apport-cession

Le seuil minimum de réinvestissement économique est porté de 50 à 60% lorsque les titres apportés à une holding sont cédés par cette dernière dans les trois ans.

En outre, le remploi sera désormais possible dans des fonds de capital investissement.

26 Déductibilité du salaire du conjoint de l’exploitant

Désormais, le salaire du conjoint de l’exploitant sera déductible en totalité même si l’entreprise n’est pas adhérente d’un centre de gestion agréé. (Un plafond de 17 500 € était jusqu’alors applicable)

27 Révocabilité de l’option pour l’IS pour les sociétés de personnes

Le législateur a prévu, sous conditions, la révocabilité de l’option pour l’IS pour les sociétés de personnes.

28 Apport partiel d’actif

Le texte vient préciser les modalités de calcul du délai de détention des titres reçus par l’apporteuse et remettre en cause en partie, les dispositions du BOFiP publiées en octobre 2014.

29 Intégration fiscale

La loi comporte des dispositions à caractère (très) technique portant sur le régime des groupes intégrés.

30 Clause anti-abus pour l’IS

Une clause générale est mise en place pour l’impôt sur les sociétés. Le CGI précise qu’il n’est pas tenu compte, pour l’établissement de l’IS de montage ou d'une série de montages qui, ayant été mis en place pour obtenir, à titre d'objectif principal ou au titre d'un des objectifs principaux, un avantage fiscal allant à l'encontre de l'objet ou de la finalité du régime fiscal des sociétés mères, n'est pas authentique compte tenu de l'ensemble des faits et circonstances pertinents.

Un montage peut comprendre plusieurs étapes ou parties.

Pour l'application de cette règle, un montage ou une série de montages est considéré comme non authentique dans la mesure où ce montage ou cette série de montages n'est pas mis en place pour des motifs commerciaux valables qui reflètent la réalité économique.