Passer de la location nue à la location meublé

Bailleurs : des précautions spécifiques doivent être prises si vous passez d’une location nue à une location meublée

Ce changement de régime à de nombreuses implications.

Il conviendra, au-delà de meubler votre bien (!), d’attendre que le locataire quitte le logement ou de conclure un nouveau bail meublé avec lui. Ce changement suppose aussi de réaliser une déclaration d’existence de l’activité auprès du centre de formalité des entreprises, puis de tenir une comptabilité.

Des précautions spécifiques doivent être prises en cas de location de courte durée, notamment à caractère saisonnier. Etes-vous certain par exemple que le règlement de copropriété l’autorise ? A vous de vérifier. D’ailleurs, vous devez effectuer une déclaration en mairie et obtenir une autorisation préalable pour changement d’usage dans les communes de plus de 200 000 habitants, mais aussi au sein de celles qui ont pris une délibération en ce sens et dans certains départements franciliens…

Fort heureusement, le passage en meublé ne génère ni plus-value ni droit d’enregistrement. En revanche, vous changez de catégorie d’imposition en faveur des bénéfices industriels et commerciaux en lieu et place des revenus fonciers.

Prenez donc garde au cas où le bien aurait généré un déficit foncier imputé sur le revenu global au cours des trois dernières années, cette catégorie sera réévaluée.

Autre précaution : si l’immeuble fait l’objet d’un engagement de location au titre d’un dispositif fiscal comme le Pinel, par exemple, le passage en location meublée remettra en question l’avantage fiscal obtenu.

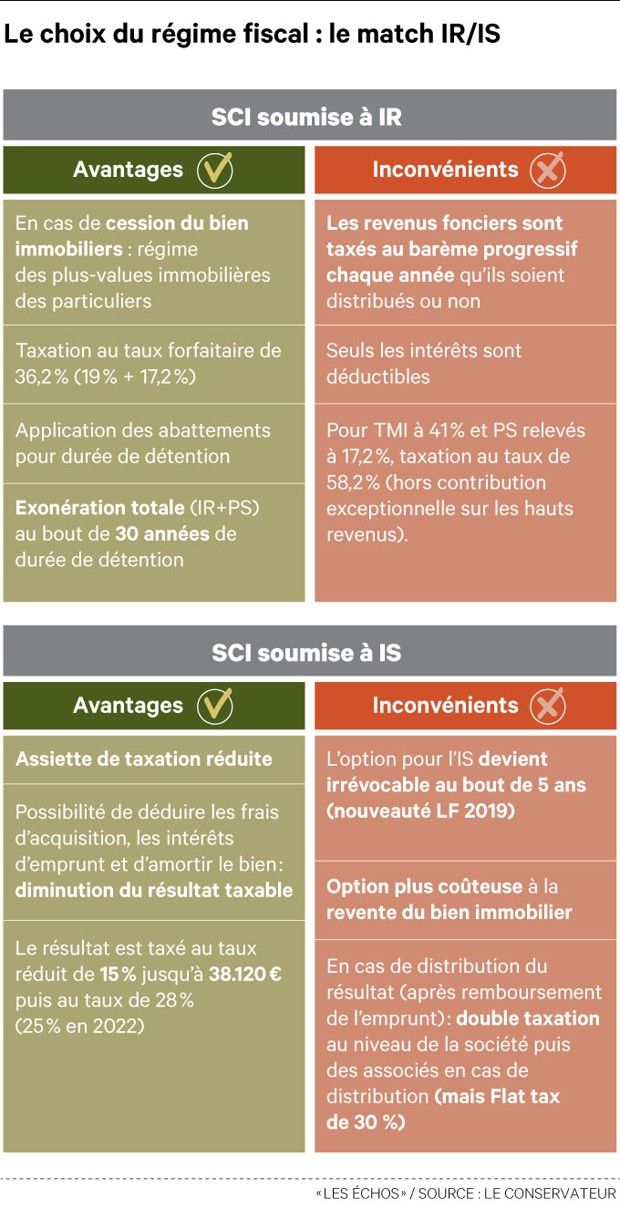

Enfin, n’oubliez pas que, lorsque le logement est détenu dans une société civile, cela entraîne l’assujettissement à l’impôt sur les sociétés !

Besoin de conseils ?

Contactez-nous:

Accueil téléphonique : tous les jours même le week-end de 9h00 à 20h00

Réception sur rendez-vous, y compris en soirée et le week-end.

92800 PUTEAUX

09.81.48.61.15

SAS au capital de 10 000 € - RCS NANTERRE 803 611 995 – APE 6630Z

Société immatriculée à l’Orias (www.orias.fr) sous le numéro 15000399 en qualité de :

- Conseil en Investissements Financiers adhérent de l’Anacofi-CIF association agréée par l’AMF.

- Courtier en Assurance (cat. b),

- Courtier en Opérations de banques et services de paiement

- Démarchage Bancaire & Financier.

- Carte de transactions sur Immeubles et fonds de commerce numéro CPI 9201 2018 000 026 280 délivrée par la Chambre de Commerce et d'Industrie de Paris Ile de France, sans perception de fonds, ne peut recevoir aucun fonds, effets ou valeurs.