Remploi Apport-cession

Dispositif de remploi apport-cession

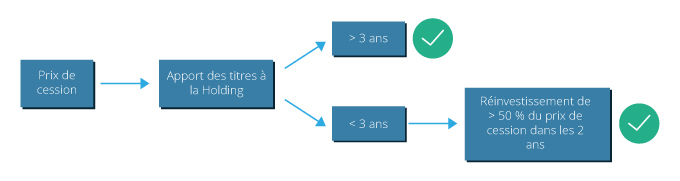

La plus-value d'apport sur la quote-part de titres apportée n'est ainsi pas fiscalisée, sous réserve que 50% des produits de cession soient réinvestis sous un délai de 2 ans dans des sociétés éligibles.

Après la période de blocage légale de deux ans, l'investisseur retrouve alors la liberté d'investissement via sa holding. Il peut se verser des salaires et des dividendes pour obtenir des revenus de la holding sans remise en cause du report d'imposition.

L'investisseur ne sera en effet redevable de l'imposition sur les plus-values d'apport uniquement dans le cas où il vend ou liquide la holding.

La sortie de la holding peut s'opérer :

- soit par la vente ou la liquidation de la holding, entrainant l'expiration du report d'imposition qui est alors immédiatement dûe,

- soit par la transmission de la holding, l'exonération d'imposition de la plus-value en report étant alors définitivement acquise sous réserve que le donataire conserve les titres de la holding pendant au moins 18 mois.

- soit par le décès de l'investisseur, l'exonération d'imposition de la plus-value en report étant alors définitivement acquise, les héritiers n'étant redevable que des droits de succession

Il convient de noter sur ce dernier point que le dispositif peut être cumulé avec un pacte Dutreil afin de bénéficier d'une exonération de droits de succession sur 75% des titres transmis.