ASSURANCE

Le nouveau dispositif « Mon Psy » devrait entrer en vigueur dans les prochains jours.

Il vise l'accès à un accompagnement psychologique pour tous.

Nous décryptons pour vous les principales mesures.

Comprendre le dispositif « Mon Psy »

Il doit être adressé au psychologue par son médecin traitant.

De 3 à 17 ans, le consentement des 2 parents est nécessaire.

Il doit être conventionné « Mon Psy ».

Un annuaire sera disponible courant avril : monpsy.sante.gouv.fr

Jusqu'à 8 séances par année civile : 1 séance d'évaluation + 7 séances de suivi.

Chaque prise en charge annuelle est conditionnée à une nouvelle évaluation du patient (séance d'entretien d'évaluation).

Consultations possibles en présentiel ou vidéotransmission.

40 € pour la séance d'entretien d'évaluation (première séance) et 30 € pour les séances suivantes.

Pour les adultes :

- troubles anxieux d’intensité légère à modérée

- troubles dépressifs d'intensité légère à modérée

- l' « usage » de tabac, d'alcool ou de cannabis hors situation de dépendance

- troubles du comportement alimentaire sans critères de gravité

La prise en charge par l'Assurance Maladie : 60% des frais de consultations. Le reste sera à la charge du patient mais couvert dans le cadre des contrats responsables.

Nous reviendrons vers vous dans les prochaines semaines avec les modalités de mise en œuvre sur nos contrats Santé.

Nous restons à votre disposition pour tout complément d'informations.

Et si vous pensiez à votre Multirisque professionnelle ?

|

|

1/ Pour un Fleuriste ou une Esthéticienne avec la RC pro incluse de 300 M2 dès 57.60 euros/mois |

|

2/ Pour un magasin de cigarettes électroniques avec la RC pro incluse de 50M2 dès 33.69 euros/mois |

|

|

3/ Pour un entrepôt pour un artisan de 400M2 dès 60.70 euros/mois ! |

|

|

4/ Pour une pizzeria ou un snack kébab avec la RC pro incluse de 60M2 dès 34.30 euros/mois ! |

|

|

Plus d'assurance auto pour partir en vacances ?

50 € offerts pour toute souscription d'assurance AUTO risque aggravé du 29 juin au 11 juillet 2020

Offre valable(1)sur les contrats :

• malus

• non-paiement

• alcoolémie

Vous venez de recevoir votre appel de prime d'assurance

L'année 2019 ne fera pas exception. Cette année encore, beaucoup d’assureurs généralistes appliqueront – ou ont déjà appliqué - des majorations conjoncturelles sur leur portefeuille.

Ces majorations sont généralement de l'ordre de 3 à 5%. Parfois beaucoup plus, comme vous le savez…

Elles ne répondent souvent à aucune justification technique (indice FFB ou régularisation du chiffre d’affaires)

|

||

Avez-vous regardé de près votre assurance emprunteur ?

Faire face aux frais médicaux des salariés expatriés

Faire face aux frais médicaux des salariés expatriés : un challenge pour les entreprises

Avec une inflation médicale mondiale actuellement de l’ordre de 8 %, le coût de la santé à l’étranger devient un enjeu de plus en plus important pour les employeurs d’expatriés. Mais peut-on maîtriser les frais de santé à l’international tout en s’assurant de la qualité des soins prodigués ? La réponse est oui : en s’appuyant sur des assureurs spécialisés, l’équation devient possible.

> Dépenses de santé à l’étranger : la nécessaire régulation

En cas de départ à l’étranger d’un salarié, un mot d’ordre : anticiper ! L’article du Code du Travail stipulant que l’employeur « doit prendre les mesures nécessaires pour assurer la sécurité et protéger la santé physique et mentale des travailleurs » reste bien entendu valable en cas d’expatriation.

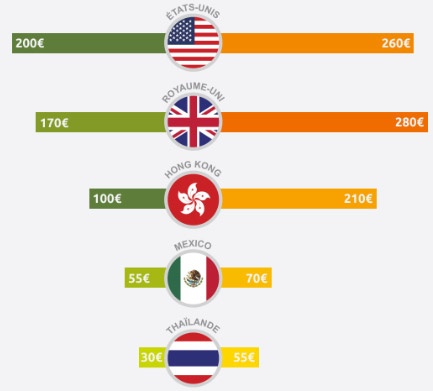

Compte tenu de la qualité et accessibilité inégale des systèmes de soins dans le monde ainsi que des coûts très variables d’un pays à l’autre, optimiser les parcours de santé à l’étranger devient de plus en plus nécessaire. À titre d’exemple, le coût d’une simple consultation médicale privée connaît des variations importantes selon le pays :

Quant aux actes chirurgicaux, les tarifs s’avèrent encore une fois particulièrement hétérogènes :

> Contenir les frais médicaux à l’international : le rôle clé de l’assureur

Accompagner la régulation des dépenses médicales des collaborateurs expatriés est clairement l’un des rôles de l'assureur spécialiste de la santé à l'international. Pour cela, plusieurs actions indissociables :

- conseiller les meilleurs établissements de soins aux expatriés en ayant dans certains cas recours à un second avis médical,

- établir des relations pérennes et de confiance avec les établissements de santé locaux, notamment pour faciliter les négociations tarifaires.

Et le bénéfice est double :

- les salariés accèdent à des soins qualitatifs et adaptés à leurs besoins, où qu’ils soient dans le monde,

- les tarifs des soins s’avèrent raisonnables, permettant une maîtrise des coûts de police d’assurance.

En s’appuyant sur l’expertise d’un assureur spécialisé, les entreprises offrent à leurs collaborateurs expatriés des parcours de soins à l’étranger pertinents, à des tarifs compétitifs.

Votre conseiller AVENIR & SERENITE PATRIMOINE, courtier, sélectionne les meilleurs assureurs et propose des solutions d’assurance santé internationale pour les particuliers et les entreprises. Nous accompagnons les salariés, étudiants, stagiaires, PVTistes ou retraités avec une gamme complète et modulable de solutions d’assurance, adaptées à chaque profil d’expatrié et à chaque budget.

Contactez-nous sans tarder au 09 81 48 61 15 ou par mail.