Votre trésorerie excédentaire

Cet excédent de trésorerie est souvent peu ou mal investi, en particulier dans le contexte actuel de taux d’intérêt faibles.

La loi de Finances pour 2018, avec la mise en place du Prélèvement Forfaitaire Unique (PFU) de 30 % et la suppression de l’ISF, a ouvert des opportunités de sortie qui pourraient ne pas durer. Toutefois, il ne faudrait pas se priver de capacité de transmission favorable dans le cadre du dispositif Dutreil.

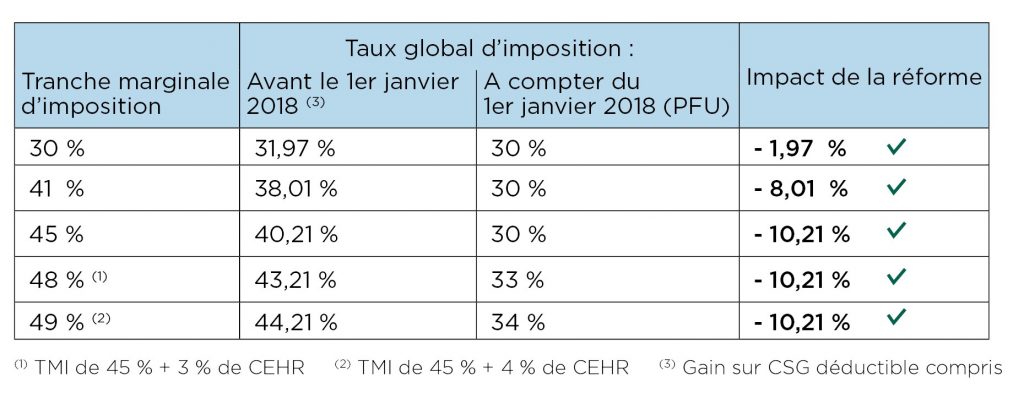

Impôt sur le revenu (IR) versus Prélèvement Forfaitaire Unique (PFU)

La sortie de liquidités peut être réalisée par une distribution de dividendes ou par un rachat par la société de ses propres titres, suivi d’une réduction de capital.

La distribution de dividendes

Avant le 1er janvier 2018, la fiscalisation des dividendes au barème de l’impôt sur le revenu atteignait des niveaux importants pour les actionnaires imposés dans les tranches élevées du barème de l’IR. Avec la mise en place du PFU, le taux maximum s’élève à 34 %, soit un gain de 10 points pour les contribuables les plus taxés.

Le rachat par la société de ses propres titres suivi d’une réduction de capital

Cette opération, est fiscalisée comme une plus-value de cession de valeurs mobilières, au PFU ou, sur option, au barème de l’IR. Dans ce deuxième cas, les titres acquis avant le 1er janvier 2018 bénéficient des abattements pour durée de détention. Ainsi, l’opération supporte une imposition globale maximale de 34 % qui peut diminuer à 28 % sous le régime des titres de PME acquis dans les dix ans de sa création. Ce type de transactions est d’autant plus favorable lorsque le dirigeant prépare sa transmission et réalise une donation préalable à ses enfants qui vient effacer tout ou partie de la plus-value. Cependant, celle-ci devra être réalisée avec la plus grande prudence pour ne pas être qualifiée d’abus de droit. En particulier, il sera raisonnable que les enfants conservent une partie des titres donnés et de laisser un certain délai entre la donation et la vente.

ISF versus IFI

Des dirigeants pouvaient hésiter à sortir les liquidités car une fois dans leur patrimoine privé, elles devenaient imposables à l’ISF alors que dans l’entreprise, elles bénéficiaient d’une exonération au titre des biens professionnels. L’IFI étant assis sur les actifs immobiliers, disposer de ces fonds n’a désormais plus d’impact sur cet impôt.

Le pacte Dutreil-Transmission

La mise en place d’un « pacte Dutreil » permet de bénéficier, sous conditions, d’une exonération de droits de donation à concurrence de 75 % de la valeur des titres transmis. Ce dispositif est très favorable pour transmettre une entreprise et, le cas échéant, sa trésorerie. En effet, celles qui exercent à la fois une activité civile et une activité commerciale, peuvent en bénéficier mais seulement si cette dernière :

– représente au moins 50 % du chiffre d’affaires total

– et au moins 50 % du montant total de l’actif brut.

Ainsi, conserver la trésorerie dans la société permet de la transmettre dans les conditions du pacte Dutreil, sous réserve de remplir l’ensemble des conditions d’éligibilité.

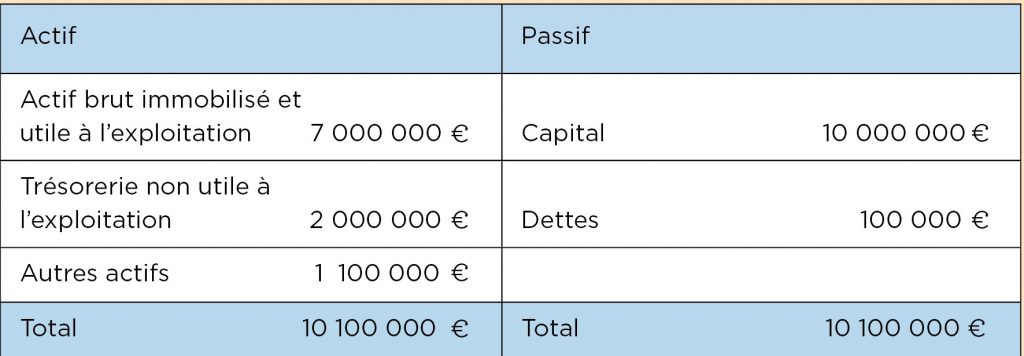

Exemple : SAS Optimum valorisée à 10 millions d’euros avec le bilan simplifié suivant. Les conditions d’éligibilité au pacte Dutreil sont remplies. Dès lors le dirigeant, âgé de moins de 70 ans, réalise une donation en pleine propriété de ses titres à ses deux enfants. Compte tenu de l’abattement de 75 % et de la réduction de 50 % permis par le pacte Dutreil, le coût de transmission serait de 312 K€ soit un taux d’imposition moyen de 3 %.

En l’absence de pacte Dutreil, le coût de l’opération se serait élevé à 3 934 788 euros soit 39,35 % de l’actif transmis.

Contactez-nous:

Accueil téléphonique : tous les jours même le week-end de 9h00 à 20h00

Réception sur rendez-vous, y compris en soirée et le week-end.

92800 PUTEAUX

09.81.48.61.15

SAS au capital de 10 000 € - RCS NANTERRE 803 611 995 – APE 6630Z

Société immatriculée à l’Orias (www.orias.fr) sous le numéro 15000399 en qualité de :

- Conseil en Investissements Financiers adhérent de l’Anacofi-CIF association agréée par l’AMF.

- Courtier en Assurance (cat. b),

- Courtier en Opérations de banques et services de paiement

- Démarchage Bancaire & Financier.

- Carte de transactions sur Immeubles et fonds de commerce numéro CPI 9201 2018 000 026 280 délivrée par la Chambre de Commerce et d'Industrie de Paris Ile de France, sans perception de fonds, ne peut recevoir aucun fonds, effets ou valeurs.