Le PERP

Juqu'à 45 % d'économie d'impôt !

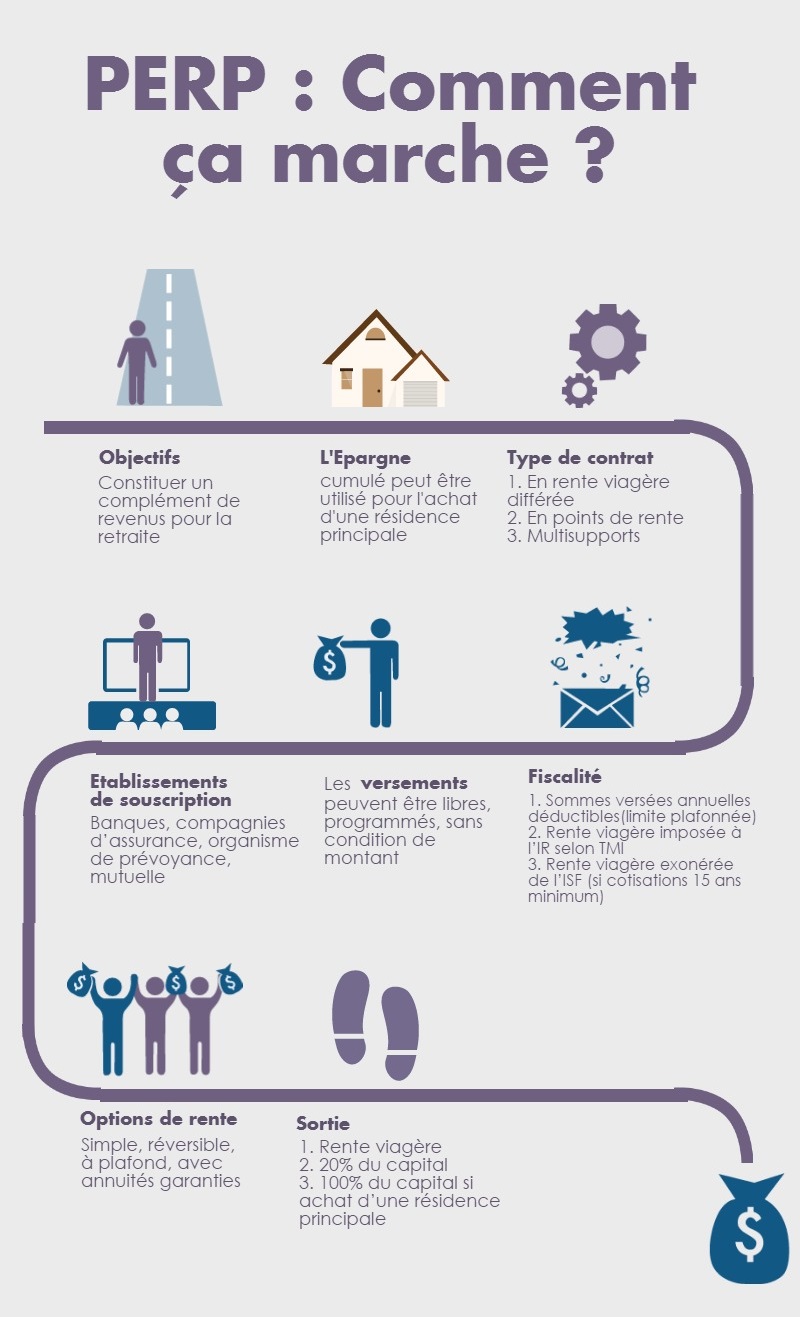

Le principe du Perp est simple : vous épargnez régulièrement pendant de nombreuses années et une fois à la retraite, l’assureur auprès duquel vous avez souscrit le produit vous verse une rente. Pourquoi ce placement revient-il sur le devant de la scène ?

D’abord, il y a le contexte, la relance du débat sur les retraites qui fait prendre conscience du besoin de revenus complémentaires. Tous les sondages le montrent : les Français sont conscients du problème des retraites, mais ils n’épargnent pas assez pour leurs vieux jours.

Ensuite, il y a l’attrait fiscal :

- Les primes sont déductibles du revenu imposable dans la limite de 10% de votre salaire net avec un plafond de 30.432 euros en 2015. Autrement dit, un cadre taxé à 41% qui verse 20.000 euros économise quelque 8.200 euros d’impôt. Plus votre tranche marginale est élevée, plus l’économie d’impôt est importante.

Exemples

Cas 1

Monsieur X perçoit un revenu annuel de 42 000 € et décide de souscrire à un PERP pour se constituer un complément de revenu une fois à la retraite. Agé de 35 ans, ayant des enfants à charge et un emprunt sur sa résidence principale en cours, il envisage des versements réguliers modestes de 100 € chaque mois. Cela représente alors une épargne annuelle de 1 200€ sur son contrat. Monsieur X présente une Tranche Marginale d’Imposition de 30 %. Monsieur X profitera alors de l’avantage fiscal suivant :

100 € x 12 mois x 30 % = 360 € d'économie d'impôt

Cela augmente sérieusement la rentabilité de son placement ! D'autant que nous lui conseillerons de placer à nouveau cette économie d'impôt sur son PERP, augmentant à nouveau la réduction d'impôt de l'année suivante et ainsi de suite, d'où un effet "boule de neige" sur le capital accumulé au jour où il prendra sa retraite, soit sur 30 ans.

Cas 2

Monsieur Y décide de souscrire à un PERP. Cet épargnant déclare 27 500 € de revenus annuels et est donc soumis à une TMI de 30 %. Il a 55 ans, ses enfants ont désormais quitté son foyer et il a fini de rembourser l'emprunt de sa résidence principale. Il peut désormais épargner de façon significative, à hauteur de 500 € par mois. Chaque année, il épargne donc 6 000 € sur son contrat d’assurance retraite et profite alors d’un avantage fiscal de 1 800 €.

Grâce à ses versements réguliers sur son PERP, Monsieur Y sera maintenant imposable à hauteur de 25 700 €. Grâce à ce mécanisme, l’épargnant sort de la tranche marginale d’imposition des 30 %, pour descendre à la tranche inférieure de 14 %.

Donc plus l’épargne mensuelle et la Tranche Marginale d’Imposition seront importantes et plus l’avantage fiscal accordé sera conséquent pour le souscripteur.

- Les sommes versées n’entrent pas dans le plafonnement des niches fiscales à 10.000 euros. Le fisc vous indique sur votre avis d’imposition le plafond de déduction fiscale, variable selon les contribuables, ce qui vous permet d’optimiser vos versements pour obtenir la réduction maximale.

- Durant la phase de constitution de votre capital, la valeur de votre Perp n’entre pas dans la base taxable à l’ISF.

- Si vous ne travaillez pas suffisament, vous pouvez tout de même déduire à concurrence de 3.804 euros en 2015 !

- Les intérêts des fonds euros ou plus-values des autres supports sont non imposables.

- Les prélèvements sociaux ne sont pas applicables sur l'épargne capitalisée des PERP.

Bref, c’est l’un des derniers outils pour payer moins d’impôts… mais pas seulement !

C’est aussi et surtout une façon de préparer votre retraite. Puisque l’argent placé est investi sur des placements plus ou moins risqués (selon votre choix) pour de nombreuses années (en reprenant les exemples ci-dessus, 30 ans pour Monsieur X, 10 ans pour Monsieur Y), ce qui lui permet de faire des petits.

Ce placement a deux défauts, souvent évoqués. Il faut les nuancer. Premièrement, «l’argent est bloqué jusqu’à la retraite». C’est vrai et faux puisque vous pouvez le récupérer dans certaines situations (invalidité sévère, expiration des allocations chômage, surendettement…). Surtout, le fait que l’argent soit bloqué vous interdit de l’utiliser en dépenses de consommation plus ou moins futiles. Ne pas toucher à un capital retraite est très difficile si l’argent n’est pas bloqué.

Autre limite du placement : la sortie en rente obligatoire. Ici aussi, il faut nuancer. La sortie en rente est la règle, mais depuis 2011 vous pouvez sortir en capital à hauteur de 20% de l’épargne constituée. Attention : il faut que votre contrat le prévoit ! (Ce n'était pas le cas des contrats souscrits avant 2011 et ce n'est pas encore le cas de nombreux contrats vendus par les banques !).

Mieux, si vous êtes locataire, vous pouvez récupérer l’intégralité de l’épargne en une seule fois pour vous acheter votre résidence principale !

Enfin, il faut rappeler que seule la rente fait disparaître la peur de manquer puisque vous êtes certain de toucher un revenu jusqu’à la fin de vos jours.

Le Perp, c’est mieux que l’assurance vie ? Non. L’assurance vie doit rester au cœur de votre stratégie patrimoniale (pour conserver des disponibilités dans le cas de Monsieur X et pour optimiser la transmission successorale dans le cas de Monsieur Y).

Mais la hausse de la fiscalité et la baisse des pensions de retraite, relance l’intérêt pour le Perp. A condition bien sûr d’être imposé et de préférence dans les tranches élevées. En fait ce qui compte, c’est le différentiel d’imposition entre la période travaillée et la retraite. Plus l’écart est grand, plus le Perp est attractif.

Quel produit souscrire ? Il faut comparer les caractéristiques techniques et financières. En résumé, les frais (sur versement, de gestion, d’arrérage), l’offre de fonds et les différentes sortes de rente : réversibles, à annuités garanties (vous êtes certain que la rente sera versée pendant x années)...

Comme pour l'assurance-vie, les PERP proposés par les banques sont dans le bas du classement, tant en termes de frais que d'options de gestion. Or, sur ces durées, il est inconcevable de payer des frais d'entrée de 3 à 4 % pour une épargne rémunérée sur le fonds en €uros à 2,50 % !

Vous pourriez alors être tenté de souscrire sans frais un contrat sur internet...

Mais, il est indispensable d'investir sur des unités de compte pour doper le rendement et d'adopter une vraie gestion en fonction des circonstances économiques. Cela nécessite une expertise.

Contactez votre conseiller AVENIR & SERENITE PATRIMOINE sans tarder ; il saura vous proposer les meilleurs PERP du marché. Contrairement à votre banque et aux placements souscrits sur internet, il assurera le suivi de votre allocation d'actifs et vous apportera ses conseils tout au long de la vie de votre contrat.

Contactez-nous:

Accueil téléphonique : tous les jours même le week-end de 9h00 à 20h00

Réception sur rendez-vous, y compris en soirée et le week-end.

92800 PUTEAUX

09.81.48.61.15

SAS au capital de 10 000 € - RCS NANTERRE 803 611 995 – APE 6630Z

Société immatriculée à l’Orias (www.orias.fr) sous le numéro 15000399 en qualité de :

- Conseil en Investissements Financiers adhérent de l’Anacofi-CIF association agréée par l’AMF.

- Courtier en Assurance (cat. b),

- Courtier en Opérations de banques et services de paiement

- Démarchage Bancaire & Financier.

- Carte de transactions sur Immeubles et fonds de commerce numéro CPI 9201 2018 000 026 280 délivrée par la Chambre de Commerce et d'Industrie de Paris Ile de France, sans perception de fonds, ne peut recevoir aucun fonds, effets ou valeurs