Les résidences services

Le dispositif Censi-Bouvard

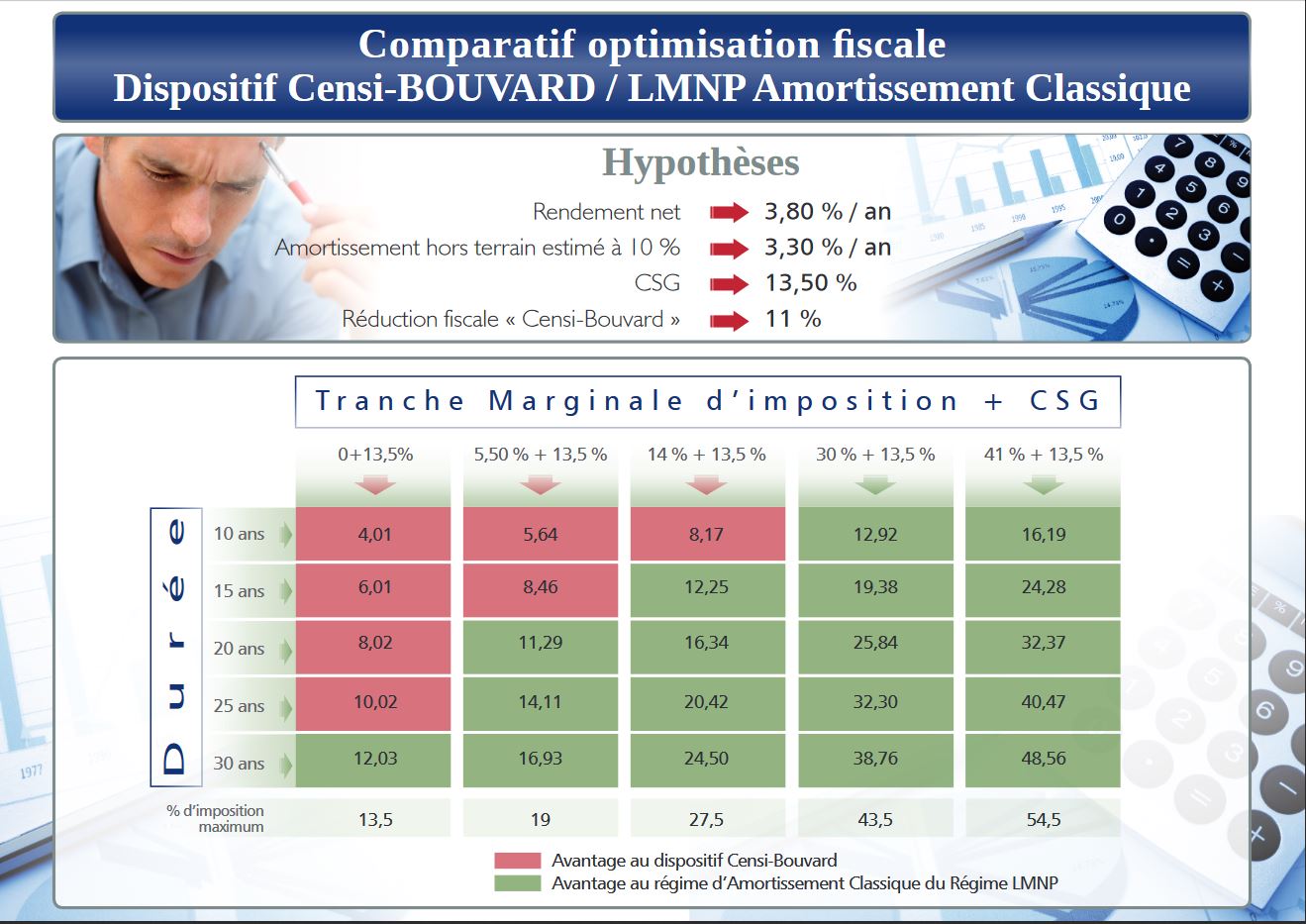

Vous pouvez bénéficier d’une réduction d’impôts sur le revenu en fonction des investissements réalisés en qualité de Loueur Meublé Non Professionnel (LMNP).

Le dispositif CENSI-BOUVARD concerne les investissements immobiliers réalisés à compter du 01/01/2009.

Conditions

-

Acquisition en nom propre

-

Engagement de location pendant 9 ans à l’exploitant

-

Exercice de l’activité locative à titre non professionnel

-

Prise d’effet de la location dans le délai d’1 mois de l’achèvement ou de l’acquisition

Biens éligibles

- Logements acquis neufs ou en l'état futur d'achèvement (VEFA)

- Logements achevés depuis au moins 15 ans ayant fait l’objet d’une réhabilitation ou d’une rénovation

- Logements achevés depuis au moins 15 ans qui font l’objet de travaux de réhabilitation ou de rénovation

Etablissements sociaux et médico-sociaux (EHPAD par exemple)

Résidences avec services pour étudiants

Etablissements de soins de longue durée

Résidences seniors bénéficiant de l’agrément qualité.

(Depuis le 01/01/2017, les résidences de tourisme classées (loisirs ou affaires) ne sont plus éligibles au dispositif Censi-Bouvard.)

Points Clefs

La réduction d'impôt

- Les revenus générés sont imposés dans la catégorie des Bénéfices Industriels et Commerciaux (BIC)

- Taux de réduction : 11 % du prix de revient du bien (ce montant de réduction d’impôt est à prendre en compte dans le plafonnement global des niches fiscales) répartis sur 9 ans

- TVA récupérable

- Dans l’hypothèse ou la réduction d’impôt excède l’impôt dû par la contribuable, l’excédent est reportable jusqu’à la sixième année inclusivement.

Mise en location

- Un engagement de mise en location de 9 ans à l’exploitant de l’établissement

- L’acquisition doit être réalisée par une personne physique.

Points de vigilance

- La location doit prendre effet dans le mois d’acquisition ou d’achèvement des logements ;

- La cohérence économique :

Le loyer versé par l’exploitant en pourcentage du prix de vente doit satisfaire à une logique économique pour être garanti dans le temps. Etre vigilent aux loyers anormalement élevés en taux et en montant par chambre (souvent dû à des prix de ventes très élevés) car le risque économique de voir le gestionnaire en incapacité d’assumer est alors réel.

- Les conditions du bail commercial :

Veiller à la répartition des charges entre le propriétaire et le gestionnaire dans le bail commercial. Conserver pour le propriétaire une proportion importante des charges aura un impact sur la rentabilité réelle de l’opération.

- Dans le cadre d’une revente :

Veiller aux modalités de reprise du bail afin de ne pas être pénalisé par un éventuel remboursement de la TVA récupérée.

Avantages fiscaux

| Investissement locatif direct | |

|---|---|

| Base de calcul |

Prix (immobilier hors taxe) (dans la limite de 300 000 €) |

| Taux de la réduction d’impôts | 11 % répartis sur 9 ans (pour les biens acquis à partir du 01/01/2012) |

| Début de l’imputation de l’impôt | L’année qui suit la délivrance de la déclaration d’achèvement des travaux, la date de l’acquisition si celle-ci est postérieure, ou l’achèvement des travaux de rénovation. |

| Etalement des avantages fiscaux | 9 ans |

| Récupération de TVA | Oui |

| Conditions particulières | Engagement de location pendant au moins 9 ans à l’exploitant de l’établissement |

Pour savoir quels sont les programmes que nous référençons, nous donnons quelques exemples sur notre site "vitrine" mais nous ne pouvons pas tout mettre.

Aussi, n'hésitez pas à contacter votre conseiller AVENIR & SERENITE PATRIMOINE ;

Contactez-nous:

Accueil téléphonique : tous les jours même le week-end de 9h00 à 20h00

Réception sur rendez-vous, y compris en soirée et le week-end.

![]()

Notre expertise patrimoniale, votre avenir

106 rue de la République

92800 PUTEAUX

09.81.48.61.15

SAS au capital de 10 000 € - RCS NANTERRE 803 611 995 – APE 6630Z

Société immatriculée à l’Orias (www.orias.fr) sous le numéro 15000399 en qualité de :

Conseil en Investissements Financiers adhérent de l’Anacofi-CIF association agréée par l’AMF.

Courtier en Assurance (cat. b),

Courtier en Opérations de banques et services de paiement

Démarchage Bancaire & Financier.

Carte de transactions sur Immeubles et fonds de commerce numéro CPI 9201 2018 000 026 280 délivrée par la Chambre de Commerce et d'Industrie de Paris Ile de France, sans perception de fonds, ne peut recevoir aucun fonds, effets ou valeurs.