Pacte Dutreil et transmission du patrimoine professionnel : un régime plus favorable à compter de 2019 ?

Une tendance certaine se dessine à travers les orientations qui étaient prévues dans la proposition de loi visant à moderniser la transmission d’entreprise, adoptée en première lecture par le Sénat et transmise à l’Assemblée nationale. Ces dispositions ont été reprises – pour partie – dans le projet de loi de finances pour 2019 : une réelle volonté de faciliter la transmission à titre gratuit des entreprises, à travers l’assouplissement du pacte Dutreil transmission. Ce dernier permet, sous réserve du respect de nombreuses conditions, d’obtenir un abattement de 75 % sur la base taxable au titre des droits de mutation à titre gratuit.

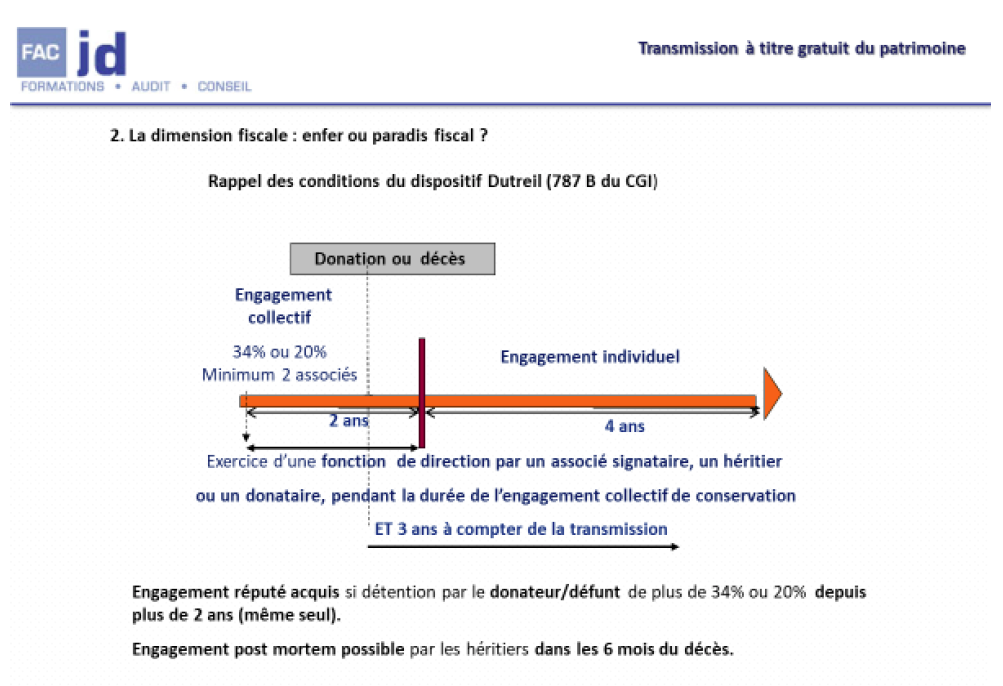

Si l’avantage est conséquent, les contraintes sont nombreuses. Et notamment l’application du dispositif Dutreil a pour conséquence de figer la détention du capital social pendant la durée des engagements.

Rappel du mécanisme Dutreil transmission

Même si toutes les dispositions de la proposition de loi visant à moderniser la transmission d’entreprise n’ont pas été reprises dans le cadre du projet de loi de finances pour 2019, un certain nombre d’aménagements ont été proposés dans le but de favoriser la transmission d’entreprise (article 16 du PLF pour 2019).

En particulier, la tendance serait de faciliter les opérations de restructurations post-transmission en permettant notamment :

- l’apport de titres de sociétés reçues par donation Dutreil pendant la phase d’engagement collectif, alors qu’il convient d’attendre la phase d’engagement individuel à l’heure actuelle, ce qui permettrait la mise en œuvre de schéma de transmission de manière plus souple, sans devoir attendre parfois jusqu’à deux ans ;

- l’apport à une société holding dont les conditions seraient moins restrictives qu’actuellement, tant au regard de son objet social que de la composition de son capital, ce qui pourrait permettre d’y associer un partenaire financier, dans la limite de 25 % ;

- la remise en cause de l’abattement uniquement sur les titres cédés par le bénéficiaire de la transmission, en cas de non-respect de la condition de conservation pendant l’engagement collectif suite à cession de la participation à un autre signataire ;

- un allègement des obligations déclaratives annuelles, à savoir la production d’attestations « à première demande » de l’administration fiscale, un tel allègement tant attendu depuis plusieurs années.

En outre un certain nombre de mesures qui étaient prévues dans le cadre de la loi de modernisation de la transmission d’entreprise n’ont à ce stade pas été reprises : relèvement du taux de l’abattement à 90 % moyennant des délais d’engagement de conservation plus long, hausse du taux de réduction d’impôt de 50 à 60 % pour les donateurs de moins de 70 ans, assouplissement pour les sociétés unipersonnelles et les engagements collectifs post-mortem, extension du pacte Dutreil « réputé acquis » aux sociétés interposées, introduction d’une définition de la société holding animatrice spécifique au dispositif Dutreil…

On espère que ces mesures seront ajoutées progressivement dans le cadre d’amendements ou du projet de loi de finances rectificative pour 2018.

Mais la volonté d’incitation de la transmission à titre gratuit du patrimoine professionnel, à travers le dispositif Dutreil transmission semble être un axe de préoccupation majeur du gouvernement. A suivre…

(Analyse par Yasemin Bailly-Selvi, responsable de l’ingénierie patrimoniale office notarial de Decines-Charpieu, formateur chez Fac Jacques Duhem).