Anticiper votre retraite

Prise de conscience de la nécessité d'anticiper la retraite

Le thème de la retraite concerne chacun d’entre nous, certes à différents niveaux et à différents stades, mais chacun devra se prendre en charge, c’est devenu une certitude !

Quelles solutions préconiser, quelles formules privilégier, quel plan d’actions mettre en place ? Faut-il privilégier des solutions financières, faut-il mettre l’accent sur des modalités ou des programmes de versements, faut-il encore viser des avantages fiscaux, au moment des versements ou à la sortie…ce sont toutes ces questions qu’il convient de se poser sans omettre que la retraite fait partie intégrante du patrimoine. Avec une vocation de performance ou de sécurité, un objectif personnel ou patrimonial, pour se constituer des revenus supplémentaires ou valoriser son patrimoine, la retraite est l’une des premières ambitions des français,…il ne faut pas se tromper !

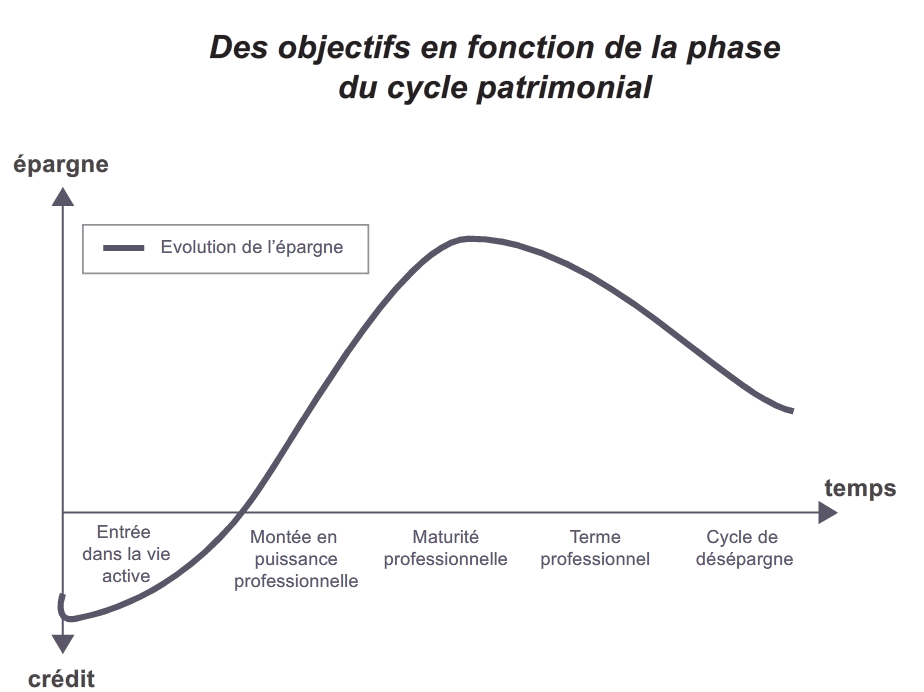

On distingue habituellement trois étapes dans la constitution d’un patrimoine : la création du patrimoine, la récupération des revenus et la transmission.

Le point d’inflexion entre la phase d’épargne et la phase de désépargne correspond généralement au moment du départ en retraite.

Ce schéma montre qu'il convient d'anticiper sa retraite au moins 10-15 ans à l'avance, ce d'autant plus que le parcours professionnel des cadres et salariés est le plus souvant très chahuté en fin de carrière ; que le chef d'entreprise va devoir gérer tout à la fois la transmission de son entreprise et la nécessité de revenus de remplacement....

L’équation n’est pas si simple que cela à résoudre : comment se constituer des revenus additionnels suffisants, pour une période d’environ 25 ans, alors que nous n’avons pu y consacrer une part d’épargne… que durant 25 ans environ. En d’autres termes, l’argent économisé sur une période nous sera reversé durant une période équivalente ; afin d’éviter le rapport de 1 pour 1, il faudra donc compter sur deux effets de levier, l’effet de levier financier d’une part et l’effet de levier fiscal d’autre part.

Autant de clients, autant de cas de figure : du médecin qui se partage entre plusieurs modes d’exercice : exercice libéral en cabinet de ville et vacations à l’hôpital au cadre qui compte plusieurs années d'expatriation, en passant par le portage salarial, avant de créer sa société ou le salarié à employeurs multiples qui, après une période de chômage, finit sa carrière avec un statut d'auto-entrepreneur, par exemple...

Votre conseiller AVENIR & SERENITE PATRIMOINE vous proposera d'effectuer un "bilan retraite" en prenant en compte:

- vos choix de vie ;

- la reconstitution et la vérification de votre carrière ;

- l'intérêt éventuel de passer par une cessation progressive d'activité ou un cumul emploi/retraite, un rachat d'années d'études ... ;

- la détermination de la date optimale de liquidation (et de l'éventuel changement de statut) ;

- les accords internationaux, en cas d'expatriation...

Il est possible d'optimiser le montant de sa retraite en adoptant une attitude active. Votre conseiller AVENIR & SERENITE PATRIMOINE vous accompagnera dans cette démarche de gestion de fin de carrière. Prenez rendez-vous dès à présent, sans engagement de votre part.