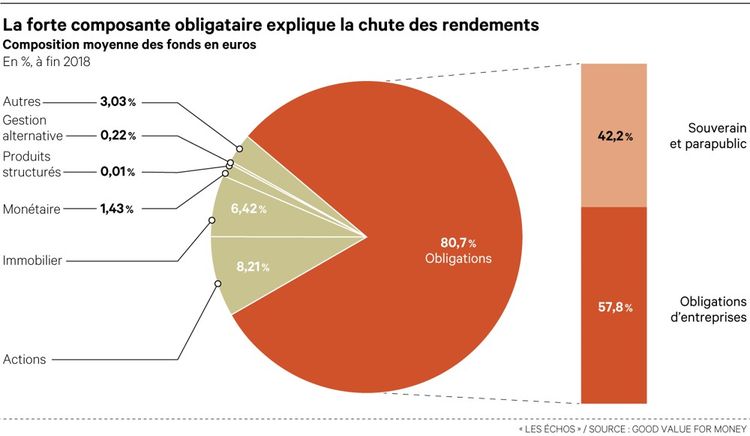

L'équation est simple. Fin 2018, les fonds en euros à capital garanti étaient composés en moyenne de 80 % d'obligations, dont 42% de dette souveraine. Et les taux n'ont cessé de chuter… Jusqu'à passer en territoire négatif. L'OAT 10 ans oscille en octobre 2019 autour de - 0,28 %... Difficile, dans ces conditions, de continuer à servir un rendement positif. Pourtant, en 2018, les fonds en euros ont encore rapporté 1,80 % en moyenne, selon la Fédération française de l'assurance.

Comment un tel miracle est-il possible ? Grâce au matelas d'obligations anciennes accumulé par les assureurs, assorties d'un bien meilleur rendement que les emprunts actuels. La diversification fait le reste (voir graphe). Mais la collecte sur les fonds en euros reste dynamique et la chute des rendements devrait s'accélérer. Les épargnants s'inquiètent. Leur placement favori serait-il en train de vaciller sur ses bases ?

1. Combien vont-ils rapporter en 2019 ?

Nous sommes sur une dynamique de baisse des rendements de 0,30 point par an. La moyenne pour 2019 devrait se situer entre 1,30 % et 1,40 % en 2019 pour descendre jusqu'à 0,5 % d'ici à cinq ans.

2. Faut-il investir aujourd'hui dans un fonds en euros ?

L'investissement sur un fonds en euros reste adapté pour l'épargnant qui ne veut prendre aucun risque en capital et qui accepte de réaliser un placement dont la rentabilité réelle nette d'inflation est négative. Pour valoriser durablement son patrimoine, l'épargnant doit se diversifier sur des unités de compte ou opter pour d'autres stratégies sans l'option de liquidité à gérer comme la tontine.

3. Les fonds en euros peuvent-ils être fermés aux souscriptions ?

C'est tout à fait possible, car autorisé par le Code des Assurances. D'ailleurs, la filiale française de Generali fermera cette année deux de ses fonds en euros (France 2 et Euro Innovalia).

D'autres assureurs réagissent en contraignant les nouveaux souscripteurs à investir une part significative de leurs versements sur des unités de compte . Les contrats sur lesquels on peut investir - du moins des sommes importantes - à 100 % sur la partie euros se font de plus en plus rares.

4. Sont-ils devenus risqués malgré la garantie en capital ?

Le premier risque des fonds en euros est d'abord de voir ce support rapporter moins que l'inflation de manière durable et devenir un placement qui ampute le pouvoir d'achat. Le deuxième risque est de voir appliquer la loi Sapin 2 qui permet un blocage des fonds en cas de remontée brutale des taux d'intérêt. Ce risque est peu probable dans les conditions actuelles, mais il faut en être conscient.

Par ailleurs, pour maintenir un rendement positif, les fonds en euros disposent d'une arme : la PPE, ou provision pour participation aux excédents. Non pas parce qu'ils vont la distribuer, mais parce que cette réserve permet de contribuer à satisfaire les exigences de Solvabilité 2. Ces règles prudentielles contraignent les assureurs à mettre en face de leurs investissements en actions un équivalent de 40 % de fonds propres. En d'autres termes, avec 4 % de PPE, on peut investir 10 % du portefeuille en actions. Le salut est dans cette diversification du portefeuille des fonds en euros qui permettra de tenir le rendement sur le long terme. Et la PPE augmente, car le rendement de l'actif des assureurs est nettement supérieur aux taux servis aux assurés.