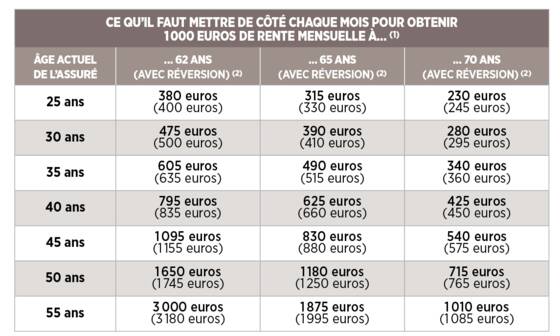

Sauf à devoir consentir de gros sacrifices une fois âgé, il faut épargner pour sa retraite avant 35 ans. Notre tableau le montre : pour obtenir 1.000 euros de rente à 65 ans, l’effort est deux fois moindre à 30 ans qu’à 45 ans (390 euros contre 830).

(1) Nos simulations sont réalisées avec un taux de rendement moyen de 3% l’an (profil d’investissement "prudent").

(2) Le taux de réversion de la rente sur le conjoint survivant est de 60% (les époux sont supposés avoir le même âge).