Votre enveloppe fiscale

Tour d'horizon pour choisir la meilleure enveloppe fiscale en fonction de ses objectifs.

La mise en place le 1er janvier 2018 du prélèvement forfaitaire unique (PFU) - également connu sous le nom de « flat tax » - au taux de 30 % (12,8 % d'impôt et 17,2 % de prélèvements sociaux).

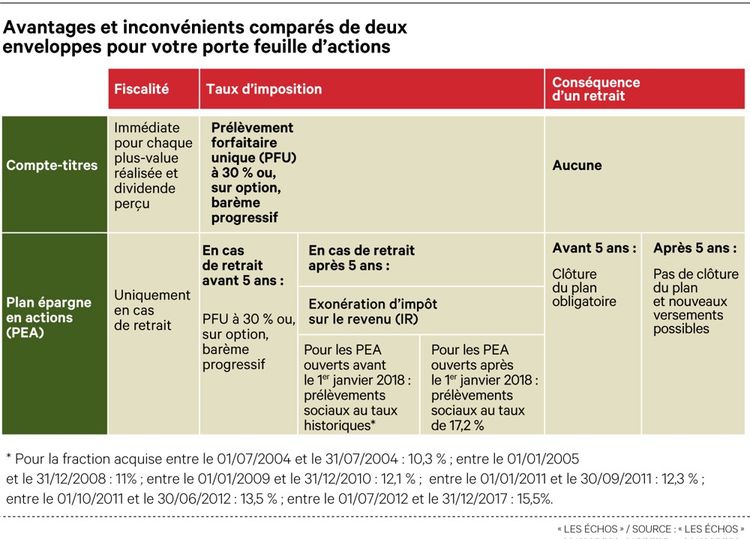

Longtemps délaissé au profit de l'assurance-vie ou du PEA plus avantageux fiscalement parlant, le compte titres a en effet vu sa fiscalité allégée grâce au PFU. Si l'ensemble des plus-values enregistrées ainsi que des dividendes reçus sont encore immédiatement soumis à taxation à la différence de ceux réalisés au sein des deux autres enveloppes (pas d'imposition en l'absence de retrait), le taux appliqué ne dépend plus - sauf choix contraire de l'investisseur - du barème progressif de l'impôt sur le revenu mais uniquement de la « flat tax ». Mieux, une partie de la CSG (6,8 %) acquittée reste déductible du revenu global imposable.

De quoi susciter un regain d'intérêt pour les contribuables dont la tranche marginale d'imposition excède les 14 %. Bref, toute personne payant l'impôt sur le revenu. Du moins… en apparence. Car, certains particuliers fortement imposés peuvent trouver une utilité à opter pour le barème progressif, ce qui reste possible pour les titres acquis avant le 1er janvier 2018. Motif ? Alors que le PFU s'applique sur les revenus bruts perçus, le choix de l'IR pour les titres acquis avant le 1er janvier ouvre droit à des abattements pour durée de détention en ce qui concerne les plus-values (voir encadré) mais à un abattement de 40 % sur les dividendes .

Les atouts du PEA

Si ces nouvelles modalités d'imposition rendent enfin au compte titres son attractivité aux yeux des investisseurs, il reste pénalisé dans son match face au PEA ! Car dans la foulée de la création du PFU, le plan d'épargne en action a lu aussi subi un toilettage avec la fin des taux d'imposition majorés, jusque-là appliqués en cas de retrait anticipé sur un Plan d'épargne en actions. Fini les 22,5 % et les 19 % d'IR (auxquels s'ajoutaient les prélèvements sociaux) dus sur tous retraits effectués sur un PEA respectivement de moins de 2 ans et de moins de 5 ans, depuis début 2019, c'est la « flat tax » (12,8 % plus prélèvements sociaux) qui prévaut tout comme sur le compte titres. Quant aux gains réalisés après le 5e anniversaire du plan, ils sont exonérés d'impôt sur le revenu mais restent soumis aux prélèvements sociaux. Lesquels s'établissent à 17,2 % pour les PEA ouverts après le 1er janvier 2018 mais restent calculés selon la règle dite des taux historiques pour ceux ouverts avant cette date.

Et si la certitude de voir son plan automatiquement clôturé en cas de retrait avant huit ans ainsi que l'interdiction, passée cette date, d'y effectuer de nouveaux versements dès lors qu'un rachat partiel avait été réalisé pouvait encore orienter certains particuliers vers le compte titres, là encore, la donne a changé. La loi Pacte permet désormais de réaliser ce type d'opérations sur un PEA de plus de 5 ans sans conséquence.

A première vue, cette nouvelle souplesse en matière de versements et de retraits tend donc, pour les investisseurs, à rapprocher le PEA de l'assurance-vie. D'autant qu'en cas de rachat avant le 8e anniversaire du contrat, les gains réalisés à partir des versements effectués depuis le 27 septembre 2017 sont eux aussi soumis au PFU ou, sur option, au barème progressif de l'impôt. Mais avec un contrat d'assurance-vie, pour les plus-values et dividendes tirés de versement réalisés avant le 27 septembre 2017, ce n'est plus la « flat tax » qui s'applique mais un prélèvement forfaitaire libératoire (PFL) dont le taux varie selon l'ancienneté du contrat. Or, celui-ci est fixé à 35 % pour les assurances-vie de moins de 4 ans et 15 % pour celles de 4 à 8 ans. Soit un taux d'imposition global (prélèvements sociaux inclus) de 52,2 et 32,2 %.

L'assurance-vie reste compétitive

C'est là où le PEA devient fiscalement la plus intéressante des trois enveloppes. Les produits perçus via un PEA de plus de 5 ans, échappent totalement à l'IR mais restent soumis aux PS de 17,2 %, tandis que ceux touchés à partir d'un contrat d'assurance-vie de plus de 8 ans sont taxés, prélèvements sociaux inclus, à 24,7 % ou 30 % (en fonction de la date des versements et de l'encours total des contrats du souscripteur). Et ce, après application d'un abattement annuel de 4 600 euros (9 200 euros pour un couple). L'intérêt majeur de l'assurance-vie par rapport au PEA réside donc dans la fiscalité applicable en matière de transmission qui se révèle particulièrement avantageuse pour certains bénéficiaires comme des petits-enfants, des neveux ou des tiers.

La bonne tactique fiscale pour les titres acquis avant le 1er janvier 2018

Déjà compliqué, le choix entre prélèvement forfaitaire unique et option pour le barème progressif devient cornélien pour ceux qui réalisent des plus-values sur des titres acquis avant le 1er janvier 2018. Car, en choisissant d'imposer leurs gains à l'IR, les particuliers bénéficient, sur leurs plus-values imposables, d'un abattement pour durée de détention. Or, le taux de ce dernier varie en fonction du nombre d'années durant lesquelles les actions en question sont restées en portefeuille (50 % entre 2 et 8 ans et 65 % au-delà de 8 ans). Mieux, il peut être porté à 85 % pour les titres de PME souscrits ou acquis dans les 10 ans suivant sa création et conservés pendant au moins huit ans. Qu'ils soient imposés à 14 ou 30 %, le barème s'avère donc plus avantageux que le PFU pour les contribuables vendant des titres dont ils sont restés propriétaires plus de huit ans. Même chose pour ceux fiscalisés à 41 ou 45 % pouvant prétendre à l'abattement majoré. Pour autant, attention : une fois l'option pour le barème prise, elle s'applique pour l'année fiscale à l'ensemble des revenus qui autrement auraient été soumis au PFU. Avec, à la clef, le risque de basculer vers une tranche d'imposition à l'IR plus élevée.

Contactez-nous:

Accueil téléphonique : tous les jours même le week-end de 9h00 à 20h00

Réception sur rendez-vous, y compris en soirée et le week-end.

92800 PUTEAUX

09.81.48.61.15

SAS au capital de 10 000 € - RCS NANTERRE 803 611 995 – APE 6630Z

Société immatriculée à l’Orias (www.orias.fr) sous le numéro 15000399 en qualité de :

- Conseil en Investissements Financiers adhérent de l’Anacofi-CIF association agréée par l’AMF.

- Courtier en Assurance (cat. b),

- Courtier en Opérations de banques et services de paiement

- Démarchage Bancaire & Financier.

- Carte de transactions sur Immeubles et fonds de commerce numéro CPI 9201 2018 000 026 280 délivrée par la Chambre de Commerce et d'Industrie de Paris Ile de France, sans perception de fonds, ne peut recevoir aucun fonds, effets ou valeurs.