C'est une des clefs de la conjoncture et un enjeu pour les banques et les assurances : les Français connaissent actuellement un gain de pouvoir d'achat historique, mais malgré la croissance et la décrue du chômage, ils préfèrent épargner que consommer. Et quand ils thésaurisent, ils privilégient la prudence en renforçant leur matelas d'épargne sans risque.

A la fin de 2018, les sommes déposées par les ménages sur les produits d'épargne encadrés par l'Etat, tels que le Livret A , avaient augmenté de 2,5 % pour dépasser les 750 milliards d'euros, selon des données publiées jeudi par la Banque de France.

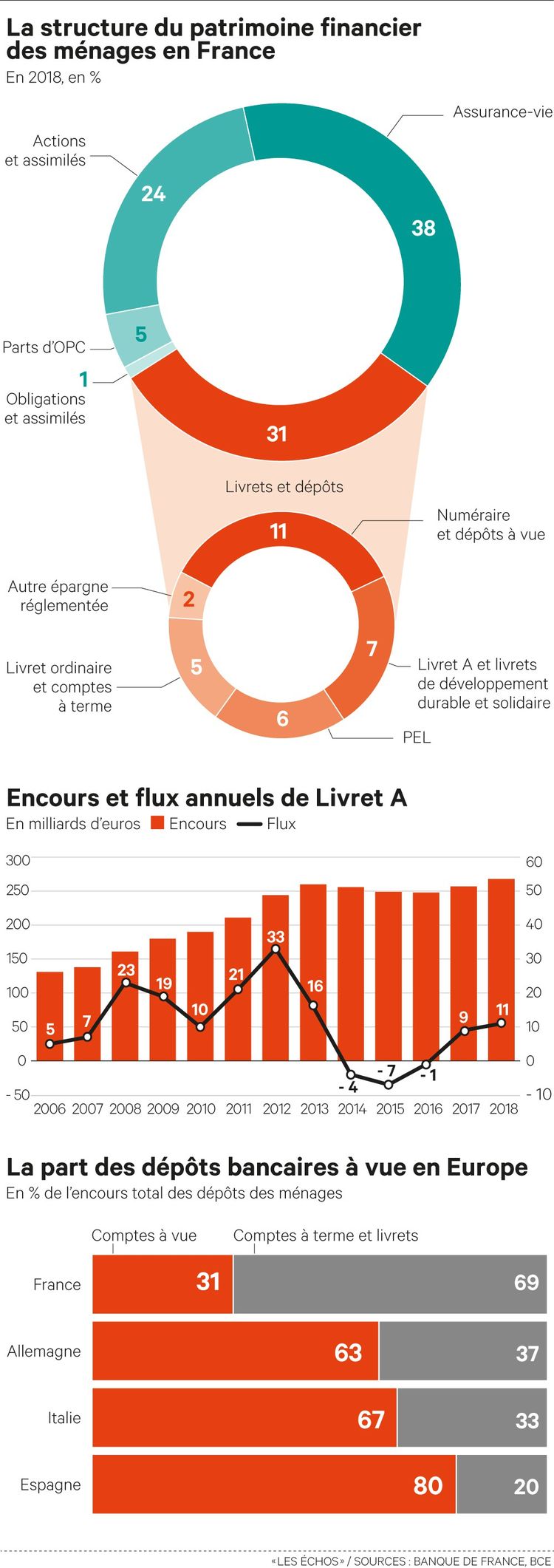

Au total, 15 % du patrimoine financier des ménages était ainsi placé sur des Livrets A, Livrets de développement durable et solidaire (LDDS), Plans d'épargne logement et autres produits « d'épargne réglementée ».

Une prime à la liquidité

Ces chiffres confirment le goût insatiable des Français pour l'épargne pouvant être utilisée à tout moment.

Ainsi, les sommes placées sur le produit liquide, sûr et défiscalisé qu'est le Livret A, ont atteint un niveau inégalé en cinq ans : à 11 milliards d'euros (de flux). Et ce, malgré une rémunération de 0,75 %, et même négative compte tenu de l'inflation.

Les gains de pouvoir d'achats sont épargnés

La progression de l'épargne réglementée est symptomatique de la prudence et de l'attentisme des Français en fin d'année dernière. Face au mouvement des « gilets jaunes » et malgré les mesures annoncées par le gouvernement en faveur du pouvoir d'achat, les ménages ont mis de l'argent de côté.

L'Insee a ainsi relevé une augmentation du taux d'épargne, à la fin de 2018, à plus de 14 % du taux revenu disponible brut.

Enclins à faire des économies, les Français ne s'évertuent pas pour autant à faire fructifier leur argent. Il faut dire que la politique de soutien à l'économie de la Banque centrale européenne a ramené la rémunération de la plupart des produits d'épargne au plancher.

Beaucoup d'argent dormant

Plutôt que d'espérer toucher de maigres gains, les ménages laissent leur argent sur leur compte courant. Ce phénomène est encore plus marqué dans d'autres pays européens. En France, les flux de placement en numéraire (pièces, billets) et dépôts à vue, ont cependant atteint 38 milliards d'euros l'an dernier. Résultat : cet argent - essentiellement dormant - représentait 11,2 % du patrimoine financier des ménages à la fin de 2018.

Le principal placement des ménages reste cependant l'assurance-vie. Celle-ci représentait 38 % du patrimoine financier en 2018 comme en 2017. L'appétit des Français pour ce placement au traitement fiscal avantageux est toujours au beau fixe, comme en témoigne la collecte nette de 2018 (22 milliards d'euros) et la dynamique de 2019.

Des arbitrages possibles avec la loi Pacte

Les assureurs ont beau s'évertuer à commercialiser des contrats investis en unités de comptes supposés plus rémunérateurs bien que plus risqués, les ménages, eux, privilégient là encore la sécurité. Les supports garantis dits « en euros » représentaient à eux seuls 31 % du patrimoine financier des ménages à la fin de 2018.

A côté, les placements en unités de compte (7 %), en actions cotées (5 %) et fonds d'actions (2 %) ne pèsent pas lourd. Les turbulences enregistrées sur les marchés en fin d'année dernière n'ont pas aidé.

Globalement, les habitudes d'épargne des Français ne devraient pas être chamboulées cette année, sachant que les taux d'intérêt restent très faibles. L'application de la loi Pacte pourrait cependant entraîner quelques mouvements en faveur de l'épargne retraite et salariale.

Si vous faites partie des quelques pourcent de français qui s'informent sur leurs placements et consultent notre site, c'est sans doute que vous visez un peu plus de rendement pour votre épargne...

Et vous avez raison !

N'hésitez pas, consultez votre conseiller AVENIR & SERENITE PATRIMOINE, ne laissez pas dormir votre capital.