PERP

Transférer son PERP/Madelin sur un PER ?

![]() Par

agnes-hector

Par

agnes-hector

Dois-je transférer mon PERP ou mon Madelin sur un PERin ?

Le nouveau plan d’épargne retraite individuel (PERin), instauré par la loi Pacte (plan d’action pour la croissance et la transformation des entreprises), offre certains avantages sur le PERP (plan d’épargne-retraite populaire) et le dispositif Madelin comme la possibilité de sortir, au moment de la retraite, tout ou partie de l’épargne constituée sous forme de capital.

Il permet aussi de la débloquer au moment de l’acquisition de votre résidence principale, ce qui était impossible sur les anciens produits.

Ces avantages signifient-ils qu’il est nécessairement plus avantageux de transférer son contrat sur un PERin ?

MADELIN : Attention si vous ne basculez pas en rente rapidement

Concernant le Madelin, certains contrats profitent de modalités de calcul du montant de la rente plus avantageuses que celles du PERin.

En revanche, si vous ne souhaitez pas disposer du capital acquis sur votre Madelin dès que vous serez à la retraite, il est préférable de le transférer sur un PER individuel.

En effet, en cas de décès alors que vous êtes à la retraite, si vous n’avez pas demandé à percevoir la rente de votre contrat Madelin, l’épargne constituée sur le contrat est perdue pour vos héritiers.

PERP : Avantage fiscal perdu

Concernant le PERP, si vous décidez de le transférer, vous perdrez un avantage fiscal spécifique au PERP, celui de pouvoir récupérer 20 % des droits acquis en capital dans le cadre d’une fiscalité plus avantageuse que celle du PER individuel.

Selon votre objectif, il peut donc effectivement s’avérer judicieux de basculer votre ancien contrat sur un PERin, à condition d’avoir attentivement étudié tous les effets d’une telle opération.

PER : transfert d’article 83 via le PERP

![]() Par

agnes-hector

Par

agnes-hector

Une opportunité à ne pas rater

Transférer un article 83 fermé vers un PERP puis vers un PER permet de débloquer l’épargne en capital, plutôt qu’en rentes, à l’échéance.

Pourquoi transférer un article 83 vers un PERP puis vers un PER ?

L’épargne placée sur un article 83 « dormant », c’est-à-dire ouvert dans une entreprise que vous avez quittée et ne pouvant plus être alimenté, sera débloquée à l’échéance sous forme de rente viagère. Si vous privilégiez cette option, il est plus intéressant de conserver votre article 83 a priori, car la rente sera moins imposée qu’à l’échéance d’un PER.

Mais il existe un moyen de débloquer cette épargne sous forme de capital pour votre retraite. Il faut pour cela :

- Transférer l’article 83 fermé vers un PERP ;

- Puis transférer ce PERP vers un Plan Epargne Retraite individuel (compartiment individuel du PER).

Important

Seuls les articles 83 fermés peuvent être transférés. Les plans actifs (au sein de votre entreprise actuelle) ne peuvent pas l’être.

Pourquoi faut-il transférer un article 83 vers un PERP avant le 31 mai 2020 ?

Les transferts vers les PERP peuvent être réalisés jusqu’au 1er octobre 2020. Après cette date, il ne sera plus possible d’alimenter un PERP par transfert.

Effectuer ce transfert demande environ trois à quatre mois. Si vous souhaitez le faire, et pour éviter toute mauvaise surprise, vous devez donc agir au mois de mai au plus tard.

En revanche, il n’existe pas à ce jour de date limite pour déplacer l’épargne d’un PERP vers un PER. Ce deuxième transfert pourra donc être acté ultérieurement à votre discrétion en vertu de la législation actuelle.

Pourquoi un transfert direct d’un article 83 vers un PER n’est pas recommandé si vous souhaitez sortir en capital ?

La loi permet de procéder au transfert d’un article 83 vers le PER. Mais l’épargne sera alors déplacée vers :

- Le compartiment catégoriel du PER, en ce qui concerne les cotisations obligatoires du salarié et de l’employeur ;

- Le compartiment individuel du PER, pour les versements individuels facultatifs du salarié.

Or, le compartiment catégoriel du PER ne permet qu’une sortie en rentes viagères. Il est impossible de débloquer cette épargne en capital.

Existe-t-il un cas dans lequel transférer un article 83 vers un PERP puis vers un PER est déconseillé ?

Il n’existe qu’un cas de figure où le transfert d’un vieil article 83 n’est pas recommandé : si vous êtes certain de vouloir percevoir une rente viagère issue de votre article 83 « dormant » à la retraite.

En effet, votre article 83 peut vous permettre de bénéficier d’une ancienne table de mortalité plus intéressante et d’un taux technique minimum de rémunération de l’épargne jusqu’à épuisement de la rente avantageux.

Vous devez donc :

- Être sûr de choisir une sortie en rentes plutôt qu’en capital ;

- Et détenir un article 83 « dormant » aux caractéristiques avantageuses dont l’épargne est suffisamment élevée pour vous permettre de toucher une rente viagère significative.

Si vous souhaitez tirer parti de la sortie en capital du PER et que vous détenez un ou plusieurs articles 83 fermés, vous avez tout intérêt à opter pour un transfert en deux parties :

- Transfert de l’article 83 vers un PERP (existant ou ouvert pour l’occasion) d’ici mai 2020 au plus tard ;

- Transfert du PERP vers le PER, sans contrainte de délai.

Cette opération ne pourra plus être réalisée une fois que les transferts vers les PERP ne seront plus autorisés par la loi, à partir du 1er octobre 2020. Compte tenu du délai requis pour transférer un article 83 vers un PERP, vous devez agir d’ici mai 2020 au plus tard. C’est pourquoi vous devez y réfléchir sans attendre pour bénéficier de cette opportunité avant qu’il ne soit trop tard.

Ouvrez un PERP ou un Madelin avant le 25 septembre 2019

![]() Par

agnes-hector

Par

agnes-hector

Les premiers PER (Plan Epargne Retraite) arrivent début octobre, tandis que le système universel de retraite Delevoye incite à titre individuel à travailler plus et à se responsabiliser pour aborder financièrement la retraite : pour l’heure, le Plan d’Epargne Retraite Populaire (le PERP) et le contrat Madelin retraite poursuivent ce dernier objectif en restant accessibles. Rappelons que le plein effet fiscal du PERP concerne les contribuables ayant un taux marginal d’imposition aux alentours de 30% minimum et que le contrat Madelin Retraite concerne les professions libérales, les artisans commerçants et les gérants majoritaires ou égalitaires.

Ces placements permettent à leurs détenteurs de préparer leur retraite en baissant leurs impôts puisque leurs versements sont déductibles de leurs revenus imposables dans la limite d’un plafond fiscal ; en 2019 :

- Le plafond fiscal du PERP correspond au montant le plus élevé entre 10% du PASS 2018 soit 3 973.20 euros et 10 % des revenus professionnels de 2018 (nets de cotisations sociales, de frais et limités à 317 856 euros) plus les plafonds de déduction non utilisés au cours des trois années précédentes.

- Le plafond fiscal du Madelin correspond au montant le plus élevé entre 10 % du montant du PASS 2019 soit 4 052.40 euros et 10 % du bénéfice imposable (BI) de 2019 limité à 8 PASS plus 15 % de la fraction du bénéfice imposable compris entre 1 et 8 PASS.

Que faire en attendant les nouveaux PER ?

En attendant le nouveau produit d’épargne retraite issu de la Loi Pacte, n’y-a-t-il rien à faire ? Sûrement pas, car attention, la Loi des Finances 2020 que le gouvernement devrait déposer à l’Assemblée Nationale le 25 septembre prochain pourrait fixer de nouvelles règles fiscales aussitôt applicables bien que ce texte est un projet et non encore une loi votée ; le dernier exemple en date est celui de la flat tax en septembre 2017 ; auparavant il y avait eu septembre 2003 avec la fin du PEP, septembre 1998 avec la règle du palier fiscal de 152 000 euros et en septembre 1995 la fin de la réduction d’impôts sur les versements !

Il est vraisemblable cette fois que les PERP et les Madelin soient sacrifiés dès le 25 septembre 2019.

Au cas où Bercy prévoirait quelque chose de restrictif, il vaut mieux ouvrir un PERP et/ou un Madelin aujourd’hui afin de bénéficier des règles fiscales favorables actuellement en vigueur.

Cette supputation est renforcée par le fait que Bercy, pour la première fois, ne fait plus figurer en page 4 de l’Avis d’Imposition sur le Revenu que nous venons de recevoir le plafond de déduction de cette année et des années antérieures (pour connaître ce montant, il suffit d’aller sur son espace impots.gouv.fr et de demander par la messagerie le montant déductible).

« Un épargnant averti en vaut deux » !

D’ici à la veille du dépôt à l’Assemblée Nationale de la Loi des Finances 2020, plusieurs cas de figure :

- pour ceux qui ont un PERP ainsi que pour ceux qui ont un Madelin : avec l’entrée en vigueur du prélèvement à la source et l’ « année blanche » qui en a découlée, la règle fiscale est variable.

Pour un PERP ouvert en 2019, les cotisations sont bien fiscalement déductibles jusqu’au plafond. Pour un PERP détenu depuis plus longtemps, une moyenne des cotisations de 2018 et de 2019 est déductible, si le montant versé en 2019 est supérieur à celui de 2018 et si le montant versé en 2018 est inférieur à celui versé en 2017.

Pour un Madelin, puisque les détenteurs ont cotisé par obligation contractuelle en 2018, leurs cotisations 2018 et 2019 sont déductibles. - pour ceux qui n’ont qu’un seul PERP dans leur foyer fiscal : ouvrir un PERP à son conjoint et utiliser le disponible fiscal du couple afin de réduire le montant de son impôt ; en effet pour les couples déclarant conjointement leurs revenus il y a mutualisation de leurs disponibles fiscaux. Le conjoint échappe à la règle de l’année blanche.

- pour ceux qui n’ont pas encore de PERP et de même pour ceux qui n’ont pas encore de Madelin : en ouvrir un pour bénéficier de la déduction d’impôt. Dans ce cas de figure, il n’y a pas de restriction.

Et pour l’avenir ? Tous ceux qui ont la chance de détenir un contrat PERP ou un contrat Madelin retraite pourront continuer à alimenter leur contrat ; si les règles devaient évoluer, il sera toujours temps d’agir, en laissant son contrat en l’état ou en le transférant dans le 1er compartiment du PER que la Loi Pacte crée ; en attendant, les réductions d’impôts acquises seront autant d’économies réalisées.

Ouvrez un PERP en 2019

![]() Par

agnes-hector

Par

agnes-hector

Le Plan d’épargne retraite populaire (Perp) permet de préparer sa retraite à son rythme. Avec un avantage fiscal très généreux en phase d’épargne.

2018 étant une année fiscale « blanche », nous vous avons conseillé de ne pas alimenter vos PERP existants, ni en 2018, ni en 2019, les pouvoirs publics ayant mis en place une règle anti-abus.

Bonne nouvelle, cette règle ne concerne pas les épargnants ouvrant leur premier Perp cette année. Pour eux, les règles ordinaires de déduction de l’épargne retraite restent applicables pour les versements faits en 2019.

Pour les nouveaux PERP, les sommes versées sont déductibles de vos revenus imposables, à hauteur d’un plafond égal à 10 % de vos revenus professionnels de l’année précédente.

Perp en 2019 : un impact non négligeable sur votre prélèvement à la source

A l’heure du prélèvement à la source, l’épargne retraite est doublement avantageuse si vous êtes fortement imposé. D’une part, les sommes épargnées sur votre plan d’épargne retraite populaire vous procurent une économie d’impôt proportionnelle à votre taux marginal d’imposition. D’autre part, elles vous permettent de diminuer votre revenu imposable et de réduire en conséquence votre taux de prélèvement à la source applicable à partir de septembre 2020. Vous avez donc encore plus intérêt à souscrire un Perp en 2019 pour préparer votre retraite… et faire tomber la pression fiscale !

Nous vous rappelons que la loi Pacte vient de créer un niouveau produit retraite, le PER. Certaines compagnies d'assurances pourront probablement commercialiser ce nouveau produit dès octobre 2019.

Votre conseiller AVENIR & SERENITE PATRIMOINE sera vigilant sur ces propositions ; l'autre bonne nouvelle est qu'il sera possible de transférer son PERP sur le nouveau PER. Cela permettra de profiter de la défiscalisation avec un très bon PERP en prenant le temps de bien étudier la future offre disponible en PER.

Que faire avec un Perp en 2018 et en 2019 : année blanche ou année noire ?

![]() Par

agnes-hector

Par

agnes-hector

Avec le report de l’entrée en vigueur du prélèvement à la source en 2019, l’année « blanche » correspond désormais à 2018. A ce titre, l’imposition de la majeure partie des revenus perçus en 2018 sera annulée par le crédit d’impôt modernisation du recouvrement (CIMR).

L’année 2018 est donc légitiment source d’interrogations sur plusieurs points : Quels sont les revenus non couverts par le CIMR et donc taxés en 2019 en sus du P.A.S. ? Quels impacts auront les cotisations en épargne retraite ? C’est sur ce dernier point que nous vous proposons de nous attarder.

Formule de calcul du CIMR

Revenus concernés par le CIMR

Le principe

Le CIMR va annuler l’imposition des revenus de 2018 concernés par le P.A.S. en 2019 à savoir les traitements et salaires, les pensions et retraites, les BIC, les BNC, les BA, les revenus fonciers, les pensions alimentaires, les rentes viagères à titre onéreux.

Ces revenus sont couverts par le CIMR, à condition qu’ils soient considérés comme non exceptionnels.

L’exception

A ce titre, sont considérés comme exceptionnels (donc non couverts par le CIMR) :

- 1° Des indemnités versées à l’occasion de la rupture du contrat de travail, à l’exception des indemnités compensatrices de congé mentionnées à l’article L. 3141-28 du code du travail, des indemnités compensatrices de préavis mentionnées à l’article L. 1234-5 du même code, des indemnités de fin de contrat de travail à durée déterminée mentionnées à l’article L. 1243-8 dudit code et des indemnités de fin de mission mentionnées à l’article L. 1251-32 du

même code ;

- 2° Des indemnités versées à l’occasion de la cessation des fonctions des mandataires sociaux et dirigeants ;

- 3° Des indemnités versées ou des avantages accordés en raison de la prise de fonction de mandataire social, mentionnés au troisième alinéa de l’article L. 225-102-1 du code de commerce ;

- 4° Des indemnités de clientèle, de cessation d’activité et de celles perçues en contrepartie de la cession de la valeur de la clientèle ;

- 5° Des indemnités, allocations et primes versées en vue de dédommager leurs bénéficiaires d’un changement de résidence ou de lieu de travail ;

- 6° Des prestations servies par le régime de prévoyance des joueurs professionnels de football institué par la charte du football professionnel;

- 7° Des prestations de retraite servies sous forme de capital ;

- 8° Des aides et allocations capitalisées servies en cas de conversion ou de réinsertion ou pour la reprise d’une activité professionnelle ;

- 9° Des sommes perçues au titre de la participation ou de l’intéressement et non affectées à la réalisation de plans d’épargne constitués conformément au titre III du livre III de la troisième partie du code du travail, ainsi que des sommes mentionnées au a du 18° de l’article 81 du code général des impôts ;

- 10° Des sommes retirées par le contribuable d’un plan mentionné au 9° ;

- 11° Des sommes issues de la monétisation de droits inscrits sur un compte épargne-temps, pour celles correspondant à des droits excédant une durée de dix jours ;

- 12° Des primes de signature et des indemnités liées aux transferts des sportifs professionnels ;

- 13° Des gratifications surérogatoires, qui s’entendent des gratifications accordées sans lien avec le contrat de travail ou le mandat social ou allant au delà de ce qu’ils prévoient, quelle que soit la dénomination retenue ;

- 14° Des revenus qui correspondent par leur date normale d’échéance à une ou plusieurs années antérieures ou postérieures ;

- 15° De tout autre revenu qui, par sa nature, n’est pas susceptible d’être recueilli annuellement.

Formule de calcul

Le CIMR sera égal au montant de l’impôt sur le revenu (avant déduction des réductions et crédit d’impôt), multiplié par le rapport entre les montants nets imposables des revenus non exceptionnels (les déficits étant retenus pour une valeur nulle), et le revenu net imposable au barème progressif de l’impôt sur le revenu, hors déficits, charges et abattements déductibles du revenu global.

On peut constater que le dénominateur est constitué du revenu net imposable au barème sans tenir compte :

- des déficits imputables sur le revenu global (déficit foncier dans la limite de 10 700 € et les déficits professionnels)

- les charges déductibles, à savoir la CSG déductible, les pensions alimentées versées, les cotisations Perp, les abattements déductibles notamment en cas de rattachement d’un enfant majeur marié, pacsé ou parent.

Important : les cotisations Madelin ne sont pas des charges déductibles du revenu global, mais du revenu professionnel. Faire un amalgame entre le Madelin et le Perp au titre de l’année blanche est une erreur, mais ce n’est pas l’objet de cet article…

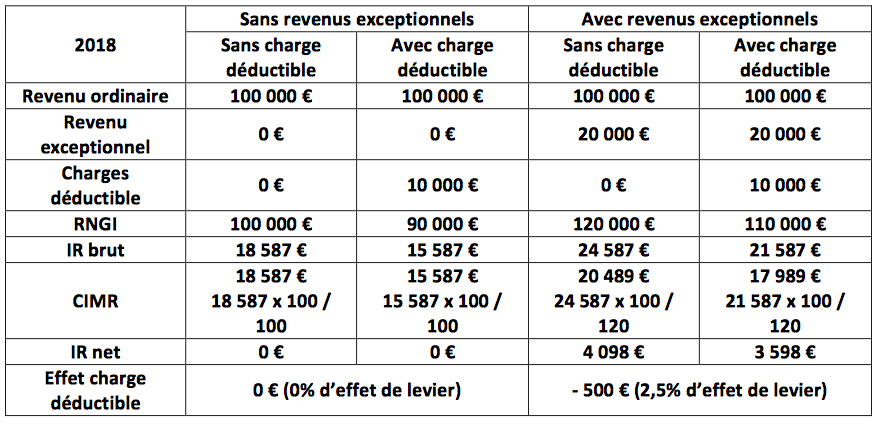

Illustration chiffrée

Absence de revenus exceptionnels

Sans charges déductibles

En présence de revenus ordinaires uniquement pour 100 000 €, et sans charge déductible, le RNGI est de 100 000 €, l’IR qui en découle est de 18 587 €. Le CIMR est égal à 18 587 € x 100 000 € (revenu ordinaire) / 100 000 € (RNGI) = 18 587 €. L’IR net de CIMR est donc nul.

Avec charges déductibles

En présence de revenus ordinaires uniquement pour 100 000 €, et avec des charges déductibles de 10 000 €, le RNGI est de 90 000 €, l’IR qui en découle est de 15 587 €. Le CIMR est égal à 15 587 € x 100 000 € (revenu ordinaire / 100 000 € (RNGI hors charges déductible.) = 15 587 €.

L’IR net de CIMR est ici encore nul.

En conclusion

En présence de revenus ordinaires couvert par le CIMR, l’effet des charges déductibles est nul au titre de l’année « blanche ».

Présence de revenus exceptionnels

Sans charges déductibles

En présence de revenus ordinaires pour 100 000 €, de revenus exceptionnels de 20 000 € et sans charges déductibles, le RNGI est de 120 000 €, l’IR qui en découle est de 24 587 €.

Le CIMR est égal à 24 587 € x 100 000 € (revenu ordinaire) / 120 000 € (RNGI) = 20 489 €.

L’IR net de CIMR est donc de 4 098 € (24 587 € - 20 489 €).

Avec charges déductibles

En présence de revenus ordinaires pour 100 000 €, de revenus exceptionnels de 20 000 € et avec des charges déductibles de 10 000 €, le RNGI est de 110 000 €, l’IR qui en découle est de 21 587 €.

Le CIMR est égal à 21 587 € x 100 000 € (revenu ordinaire) / 120 000 € (RNGI hors charges déductible) = 17 989 €.

L’IR net de CIMR est ici de 3 598 € (21 587 € - 17 989 €).

En présence de revenus exceptionnels non couvert par le CIMR, l’effet des charges déductibles est très faible au titre de l’année « blanche ».

Impact des cotisations PERP en 2018 et 2019

Face au constat précédent, on peut légitimement s’interroger sur la pertinence de cotiser sur un Perp en 2018. Au contraire, ne devrait-on pas reporter les cotisations en 2019 en utilisant le disponible de l’année, mais également celui de 2018 en report.

Face à cette optimisation potentielle, le législateur a mis en place une clause anti-abus pour éviter les dérives précédemment évoquées.

Ainsi, l’article 11 de la loi de finances rectificative pour 2017 dispose notamment :

« Pour l’imposition des revenus de l’année 2019, le montant des cotisations ou primes déductibles du revenu net global en application du 1 du I de l’article 163 quatervicies du code général des impôts est égal à la moyenne des mêmes cotisations ou primes versées en 2018 et en 2019, lorsque, d’une part, le montant versé en 2019 est supérieur à celui versé en 2018 et que, d’autre part, ce dernier montant est inférieur à celui versé en 2017. »

En d’autres termes, la cotisation Perp déductible en 2019 est égale à la moyenne des cotisations 2018 et 2019, si deux conditions sont cumulativement remplies :

- La cotisation 2018 est inférieure à la cotisation 2019 ;

- La cotisation 2018 est inférieure à la cotisation 2017.

Voici quelques illustrations :

Les 10 000 € cotisés en 2017 sont déductibles en totalité.

L’absence de cotisation en 2018 n’a peu ou pas d’intérêt en raison de l’année blanche et des effets du CIMR.

La cotisation 2019 est supérieure à 2018 qui est inférieure à 2017. Les deux conditions sont remplies pour que la cotisation déductible en 2019 soit égale à la moyenne 2018/2019 soit 5 000 € .

Les 10 000 € cotisés en 2017 sont déductibles en totalité.

Les 5 000 € de cotisation en 2018 ont peu ou pas d’intérêt en raison de l’année blanche et des effets du CIMR.

La cotisation 2019 est n’est pas supérieure à 2018 qui est inférieure à 2017. Les deux conditions ne sont pas remplies pour que la cotisation déductible en 2019 soit égale à la moyenne 2018/2019. Dans ce cas, la cotisation déductible en 2019 est égale à celle versée en 2019, soit 0 €.

C’est la double peine, la cotisation 2018 est sans et n’impacte pas la charge déductible en 2019...

Dans ce dernier cas, combien faut-il cotiser en 2018 pour pouvoir déduire en totalité les 15 000 € de cotisations en 2019 ? A vos calculettes, sinon, contactez-nous !