Dans un peu moins d’un an, en octobre 2020, il ne sera plus possible d’ouvrir un Perp ou un Madelin Retraite. Faut-il en profiter tant qu’il est encore temps, ou ouvrir d’ores et déjà le nouveau Plan d’épargne retraite (PER) ? Ce qu’il faut savoir.

Il offre aux souscripteurs plus d’options à l’entrée comme à la sortie, à l’âge de la retraite.

A l’entrée : déduction ou non

Dans « l’ancien monde » de l’épargne retraite, le contrat Madelin est réservé aux travailleurs non salariés, et le Perp est ouvert à tous. L’un comme l’autre offrent une carotte fiscale à l’entrée : vous pouvez déduire le montant versé de votre revenu imposable, dans la limite dans la limite d’un plafond recalculé chaque année.

Dans le « nouveau monde », la déduction des versements reste possible : le plafond annuel des versements déductibles sur un PER individuel est même calqué sur le plafond Perp. Mais vous pouvez aussi choisir de renoncer à cette déduction, ce qui ouvre la porte à une fiscalité plus attractive à la retraite.

A la retraite : rente ou capital

La grande nouveauté du nouveau PER reste la souplesse à l’âge de la retraite : vous pourrez choisir de sortir en capital à 100% ou en rente à 100%, ou de moduler entre ces deux modes de sortie à votre guise. Alors que le contrat Madelin contraint à une sortie en rente, et que le Perp ne permet qu’une sortie limitée (à 20%) en capital.

| |

Perp |

Madelin |

PER individuel |

| Sortie en rente |

Sortie en rente

partielle ou totale |

Sortie en rente viagère

obligatoire à 100% |

Sortie en rente viagère facultative,

jusqu’à 100% de l’épargne |

| Sortie en capital |

Sortie en capital limitée à 20%

de l’épargne seulement |

Sortie en capital impossible |

Sortie en capital facultative,

jusqu’à 100% de l’épargne |

| Sortie anticipée (avant la retraite) |

En cas de situation exceptionnelle :

fin de droits au chômage, liquidation judiciaire,

invalidité, surendettement… |

En cas de situation exceptionnelle :

liquidation judiciaire,

invalidité, surendettement… |

Sortie anticipée

en cas d’acquisition de la résidence principale.

Et en cas de situation exceptionnelle

(liquidation judiciaire, invalidité…)

|

Existe-t-il un avantage fiscal, pour l’un de ces produits, sur la sortie en rente, le seul mode de sortie commun aux PER, Perp et Madelin ? Non ! Sur le plan fiscal, la rente viagère issue du contrat Madelin, d’un Perp ou d’un nouveau PER est soumise à l’impôt sur le revenu, au même régime que les pensions de retraite. Match nul, donc, sur la sortie en rente, sauf pour les épargnants qui ont renoncé à la déduction des versements à l’entrée : ils seront soumis au barème des rentes viagères à titre onéreux, plus avantageux.

Sur les principales caractéristiques de ces produits, le PER individuel a l’avantage. Les atouts des « vieux produits » concernent des points plus spécifiques…

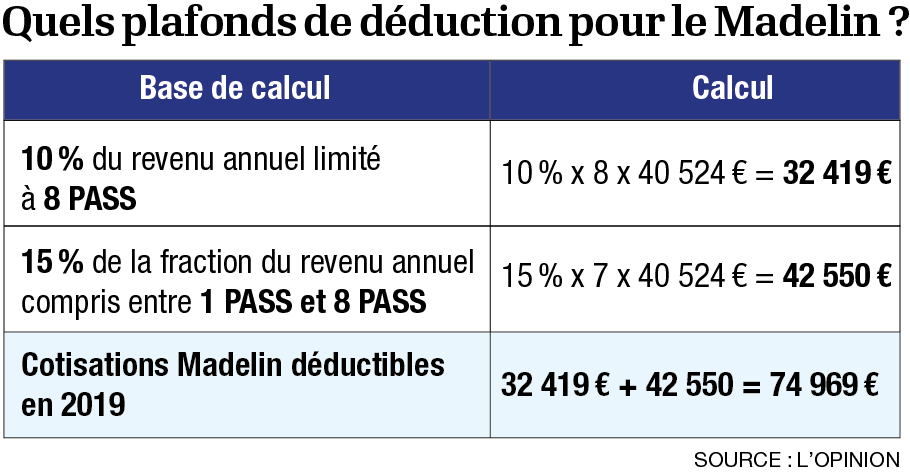

L’avantage du Madelin

Un plafond de versement plus élevé ! Au titre de l’année 2019, vous pouvez verser jusqu’à 32 419 euros maximum sur un PER ou un Perp. Or, pour l’année fiscale 2019, le plafond annuel de déductibilité sur un contrat d’épargne retraite Madelin grimpe à 74 969 euros !

Il est conseillé aux indépendants de verser au plafond sur le Perp, puis le surplus sur le Madelin. Ce sera le même mécanisme avec le PER en priorité, et le Madelin pour l’excédent. Avant d’ouvrir un Madelin, il faut toutefois être conscient de la contrainte principale : une obligation de versements réguliers, avec un montant minimum à épargner chaque année.

L’avantage du Perp

Le Perp bénéficie en théorie d’un léger avantage fiscal vis-à-vis du PER sur la sortie en capital : un taux d’impôt sur le revenu forfaitaire de 7,5%, après application d’un abattement de 10%. Mais cet avantage ne concerne que 20% de votre épargne accumulée sur le Perp.

Une incertitude sur la fiscalité de la sortie en capital du Perp

Ce (léger) avantage fiscal du Perp vis-à-vis du PER, sur la sortie en capital, serait toutefois remis en cause… L’ordonnance instaurant le PER a abrogé l’article donnant droit à l’abattement de 10% et au taux forfaitaire de 7,5% pour la sortie partielle en capital du Perp… Si cette abrogation était confirmée, cela donnerait un argument de plus en faveur du PER.

L’avantage du PER individuel

Sans ambiguïté la souplesse renforcée, à l’entrée comme à la sortie. Un point faible a toutefois été pointé : si vous avez profité de la déductibilité des versements volontaires, la fiscalité de la sortie en capital s’avère peu avantageuse. Le capital accumulé est soumis à l’impôt sur le revenu, et les gains au prélèvement forfaitaire unique. Mais la souplesse du PER permet là encore de répondre à ce point faible : Bercy a confirmé la possibilité d’échelonner sa sortie en capital, sur plusieurs années, afin d'éviter de faire bondir le taux d’imposition de l’épargnant en cas de retrait unique après le départ en retraite. Cette sortie fractionnée est l’uns des atouts majeurs du PER.

Une solution pour contourner le dispositif « année blanche »

Dernier argument de vente favorable au PER individuel, à destination des contribuables habitués à déduire leurs versements sur un Perp : la mesure anti-abus liée à l’année blanche ne s’applique pas au PER. Dans le cadre du passage au prélèvement à la source, le législateur a décidé de minorer l’avantage de la « déduction épargne retraite » si les contribuables ont opportunément cessé de verser en 2018, la fameuse « année blanche » : ces contribuables profiteront d’une déduction amoindrie s’ils versent sur un Perp en 2019… mais d’une déduction à 100% s’ils versent sur un PER.

Les détenteurs de contrats Madelin ne sont pas concernés par cette clause anti-abus qui ne s’applique qu’au PERP : les versements sur un Madelin (réservé aux travailleurs non-salariés) restent donc déductibles dans les mêmes limites annuelles (10 % + 15 % du bénéfice imposable, 74 969,40 euros maximum).

| A savoir : les détenteurs d’un Madelin et d’un Perp bénéficient d’un plafond d’épargne retraite global dans le cadre du PER (Plafond PER = plafond Perp + plafond Madelin). |

Quel placement privilégier pour la préparation de la retraite ?

A choisir entre PER, Perp et Madelin, pour une nouvelle ouverture ? « Sauf cas particulier, le PER individuel, car il offre une liberté totale à la sortie entre capital et rente. Aujourd’hui, si l’on conseille un Perp ou un Madelin, il faut vraiment être sûr que l’épargnant est déterminé à sortir en rente viagère… . Le public cible du PER reste les « gros contribuables », avec une tranche marginale d’imposition à 30%1 ou plus et visant la déduction des versements.

Pour les autres ? A partir du moment où vous mettez de l’argent de côté, avec un objectif retraite, il n’y a pas de mauvaise solution mais le PER ne sera pas le produit le plus adapté. Il vaudra mieux privilégier une solution peu contraignante, qui permet de choisir entre capital et rente à la sortie. C’est le cas de l’immobilier locatif, par exemple, puisque vous pouvez choisir de continuer à percevoir des loyers, ou de revendre. C’est aussi le cas de l’assurance vie dans l’univers des produits financiers, même si vous prenez le risque de piocher dedans avant la retraite.

Faut-il transférer un ancien plan vers nouveau ?

Avantage au PER, donc, pour les nouveaux versements. En revanche, concernant le transfert des actuels Perp et Madelin vers les nouveaux PER, il est urgent d’attendre. Ce serait par exemple dommage de tirer un trait sur un contrat Madelin faisant référence à des tables de mortalité avantageuses pour la rente viagère. Ou de transférer un vieux contrat profitant d’un minimum garanti.

Conclusion : si vous possédez déjà un Perp ou un contrat Madelin, conservez-le, en attendant au moins le début d’année 2021 et l’annonce des premières rémunérations des nouveaux PER.

(1) Taux s'appliquant à la part supérieure de vos revenus : 14%, 30%, 41% ou 45% selon les cas en 2019.